ما هي حاسبة سداد القرض الطلابي؟

تساعدك هذه الحاسبة على تقدير القسط الشهري الثابت اللازم لسداد قرض طلابي بالكامل خلال مدة محددة. أدخِل رصيد القرض، ونسبة الفائدة السنوية، ومدة السداد، لتحصل على القسط الشهري إلى جانب إجمالي المبلغ المدفوع وإجمالي الفائدة طوال عمر القرض. تعتمد الحاسبة على معادلة الإطفاء المعيارية للقروض، وتصلح لأي قرض تقسيطي بفائدة ثابتة بغضّ النظر عن الدولة.

كيفية استخدامها

أدخِل ثلاث قيم: مبلغ القرض (أي رصيدك الحالي المستحق)، ونسبة الفائدة السنوية كنسبة مئوية، والمدة بالسنوات. تحوّل الأداة الفائدة السنوية إلى فائدة شهرية وتحوّل المدة إلى عدد من الأشهر، ثم تحسب القسط الثابت الذي يسدّد الرصيد بالكامل تمامًا في نهاية المدة.

شرح المعادلة

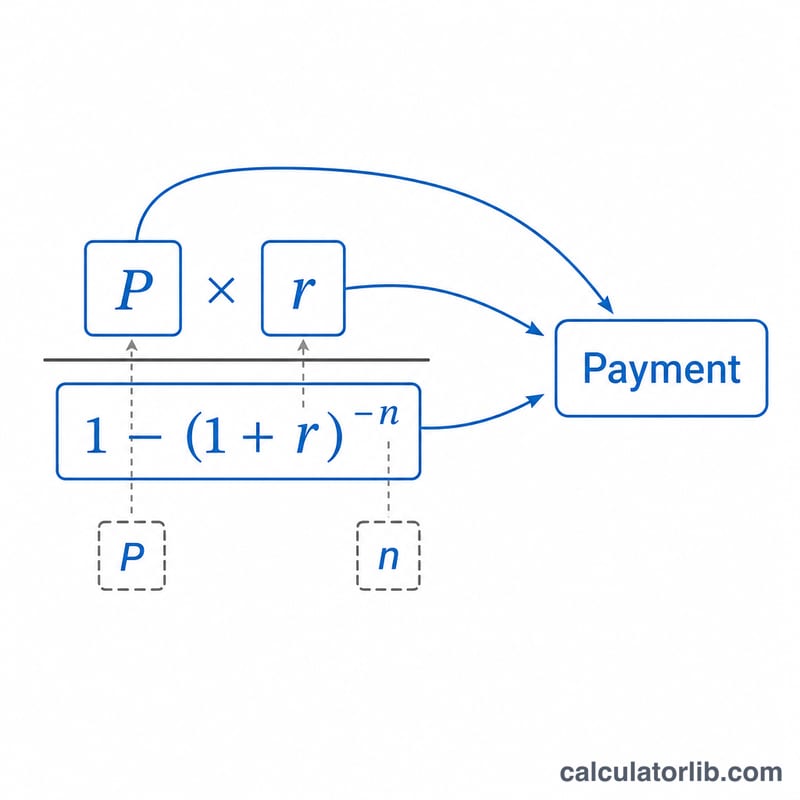

يُحسب القسط الشهري وفق المعادلة:

$$M = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}$$حيث يمثّل \(P\) أصل القرض، و\(r\) نسبة الفائدة الشهرية (الفائدة السنوية مقسومة على 12، معبَّرًا عنها بالكسر العشري)، و\(n\) إجمالي عدد الأقساط الشهرية (عدد السنوات \(\times\) 12). أما إذا كانت نسبة الفائدة صفرًا، فيكون القسط ببساطة هو أصل القرض مقسومًا على عدد الأشهر.

مثال تطبيقي

لنفترض أنك اقترضت 30,000 دولار بفائدة سنوية قدرها 5% على مدى 10 سنوات. تكون الفائدة الشهرية \(0.05 \div 12 \approx 0.0041667\) ويكون \(n = 120\) شهرًا. بالتعويض في المعادلة:

$$M = \frac{30{,}000 \times 0.0041667}{1 - 1.0041667^{-120}} \approx 318.20$$أي 318.20 دولارًا شهريًا. وعلى مدى 120 قسطًا تدفع نحو 38,184 دولارًا إجمالًا، منها قرابة 8,184 دولارًا كفائدة.

الأسئلة الشائعة

هل تشمل الحاسبة خطط السداد المرتبطة بالدخل؟ لا. تعتمد هذه الأداة على خطة إطفاء ثابتة معيارية. أما خطط السداد المرتبطة بالدخل فتضع حدًّا أقصى للأقساط بناءً على الدخل وتخضع لقواعد مختلفة.

هل يمكنني استخدامها مع أي عملة؟ نعم — فالحسابات لا تتأثر بنوع العملة. أدخِل المبالغ بالعملة التي حُرّر بها قرضك أيًّا كانت.

لماذا يبدو إجمالي الفائدة مرتفعًا؟ تؤدي المدد الأطول ونسب الفائدة الأعلى إلى ارتفاع كبير في إجمالي الفائدة. جرّب مدة أقصر لترى حجم ما يمكنك توفيره.