Birikmiş Faiz Nedir?

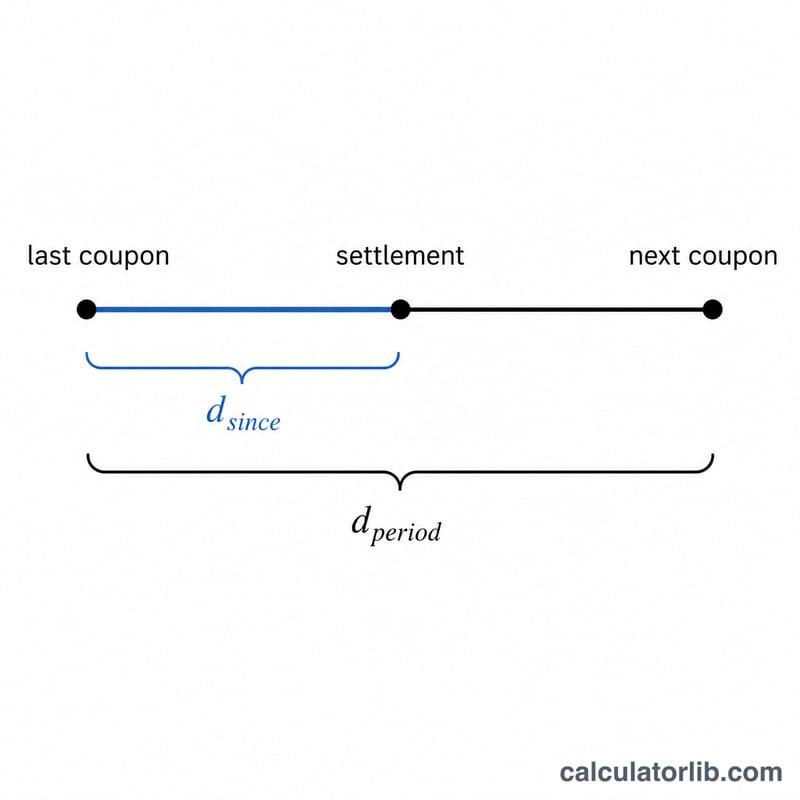

Bir tahvil, iki kupon ödeme tarihi arasında satıldığında satıcı, tahvili elinde tuttuğu süre boyunca faiz kazanmış ancak bu nakdi henüz tahsil etmemiş olur. Satıcının bu kaybını telafi etmek için alıcı, tahvilin kote edilmiş (temiz) fiyatına ek olarak bu kazanılan tutarı — yani birikmiş faizi — öder. El değiştiren toplam tutar, yani temiz fiyat artı birikmiş faiz, kirli fiyat olarak adlandırılır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Tahvilin nominal değerini (par değer, örneğin 1.000), yıllık kupon oranını yüzde olarak, son kupon ödemesinin üzerinden geçen gün sayısını, mevcut kupon döneminin toplam gün sayısını ve kupon sıklığını (yılda kaç kupon ödendiğini) girin. Araç; birikmiş faizi, dönemlik tam kupon ödemesini ve geçen dönem oranını hesaplar.

Formülün Açıklaması

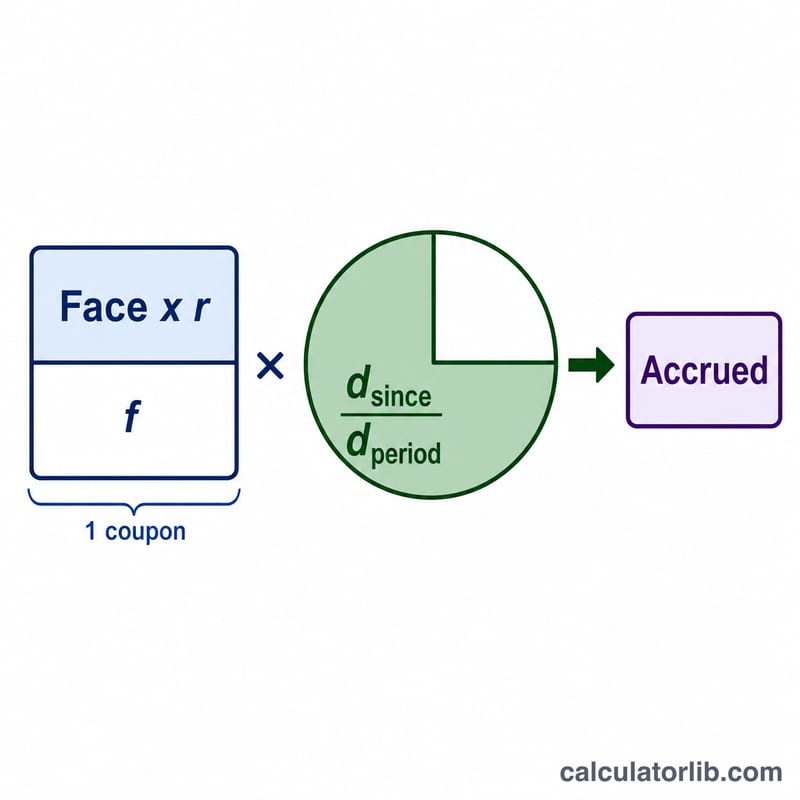

Her kupon ödemesi Nominal × oran ÷ sıklık şeklinde hesaplanır. Birikmiş faiz ise bu ödemenin, dönemin geçen kısmıyla çarpılmasıyla bulunur: kupondan bu yana geçen gün ÷ dönemdeki gün sayısı. Seçtiğiniz gün sayma yöntemi (gerçek/gerçek, 30/360 vb.) gireceğiniz gün sayılarını belirler — buradaki hesaplama, sağladığınız gün değerleriyle çalışır.

$$\text{Birikmiş} = \frac{\text{Nominal} \times r}{f} \times \frac{d_{\text{geçen}}}{d_{\text{dönem}}}$$

$$C = \frac{\text{Nominal} \times r}{f}$$

Örnek Hesaplama

1.000 $ değerinde bir tahvil, yılda %5 kupon oranını yılda iki kez (sıklık 2) ödüyor olsun. Tam kupon ödemesi $$1.000 \times 0{,}05 \div 2 = 25\ \$$$ olur. 182 günlük bir dönemin 90 günü geçtiyse, oran $$90 \div 182 = 0{,}4945$$'tir. Birikmiş faiz $$= 25 \times 0{,}4945 = \mathbf{12{,}36\ \$}$$.

Gün Sayım Kuralları Referansı

Tahvil faiz alacağı formülü dönemsel kuponu \(\frac{\text{Geçen Gün}}{\text{Dönemdeki Gün}}\) kesriyle çarpar. Bu pay ve paydaya ne gireceği tahvilin gün sayım kuralı — takvim zamanının nasıl sayıldığını tanımlayan pazar kuralı — tarafından belirlenir. Yanlış kuralı kullanmak tahakkuk tutarını kaydırır, bu nedenle her zaman kuralı enstrümanla eşleştirin ve ardından daysSince ve daysInPeriod değerlerini girin.

| Kural | Son Kupondan Bu Yana Geçen Gün (pay) | Dönemdeki Gün (payda) | Tipik Olarak Kullanıldığı Yerler |

|---|---|---|---|

| Actual/Actual (ICMA / Actual-Actual) | Son kupondan kapatmaya kadar gerçek takvim günleri | Cari kupon dönemindeki gerçek takvim günleri (örn. 181, 182, 184) | ABD Hazine bonoları ve tahvilleri; çoğu devlet tahvili |

| 30/360 (Tahvil Temeli) | Her ayın 30 gün olduğu varsayıldığında sayılan günler (örn. gün = 360 × Δyıl + 30 × Δay + Δgün) | Altı aylık dönem için 180 gün (360 ÷ 2) | ABD kurumsal tahvilleri, belediye tahvilleri, pek çok ajans tahvili |

| Actual/360 | Son kupondan kapatmaya kadar gerçek takvim günleri | 360 gün (sabit uzunluk yıl olarak kabul edilir; dönem = 360 ÷ frekans) | Para piyasası enstrümanları: ticari senet, mevduat sertifikaları, USD/EUR değişken faizli senetler, repo |

| Actual/365 (Sabit) | Son kupondan kapatmaya kadar gerçek takvim günleri | 365 gün (dönem = 365 ÷ frekans) | GBP para piyasaları, bazı sterlin ve Milletler Topluluğu tahvilleri, belirli krediler |

Hesaplayıcı için bunu nasıl okuyacağınız. Actual/Actual Hazine için her iki alan için kelimenin tam anlamıyla takvim günlerini sayın. Altı aylık bir takvim döneminde 30/360 kurumsal tahvili için daysInPeriod değerini 180 olarak ayarlayın ve 30 günlük ay kuralıyla daysSince hesaplayın. Para piyasası Actual/360 için "dönem" paydası 360'ı yıl başına ödeme sayısına bölünmüş halidir. Kupon frekansı (1, 2, 4 veya 12) tahvilin ödeme takvimi ile eşleşmelidir, böylece dönemsel kupon doğru olur.

30/360 ve Actual/Actual genellikle aynı tarihler için biraz farklı tahakkuk rakamları verirler, çünkü gerçek takvim ayları nadiren tam olarak 30 gündür. Fark ay sonlarında en büyüktür (28, 29 ve 31 günlük aylar) ve kupon tarihlerinin kendisinde sıfıra düşer, burada tahakkuk faizi tam bir dönem olarak sıfırlanır.

Sıkça Sorulan Sorular

Alıcı neden birikmiş faiz öder? Çünkü bir sonraki tam kupon, ödeme tarihinde tahvile sahip olan kişiye — yani alıcıya — tamamen ödenir. Birikmiş faizin ödenmesi, satıcının kazandığı ancak tahsil edemeyeceği faizin geri verilmesini sağlar.

Temiz fiyat ile kirli fiyat arasındaki fark nedir? Temiz (kote edilmiş) fiyat birikmiş faizi içermez; kirli fiyat ise gerçekte el değiştiren tutardır ve temiz fiyat ile birikmiş faizin toplamına eşittir.

Hangi gün sayma yöntemini kullanmalıyım? ABD Hazine tahvilleri gerçek/gerçek yöntemini, birçok şirket tahvili ise 30/360 yöntemini kullanır. Gireceğiniz gün değerlerini belirlerken tahvilin şartlarında belirtilen yöntemi esas alın. Türkiye'deki tahvil ve bonolarda da uygulanan gün sayma yöntemi ihraç şartlarına göre değişebileceğinden, ilgili ihraç dokümanını kontrol etmeniz önerilir.