什麼是應計利息?

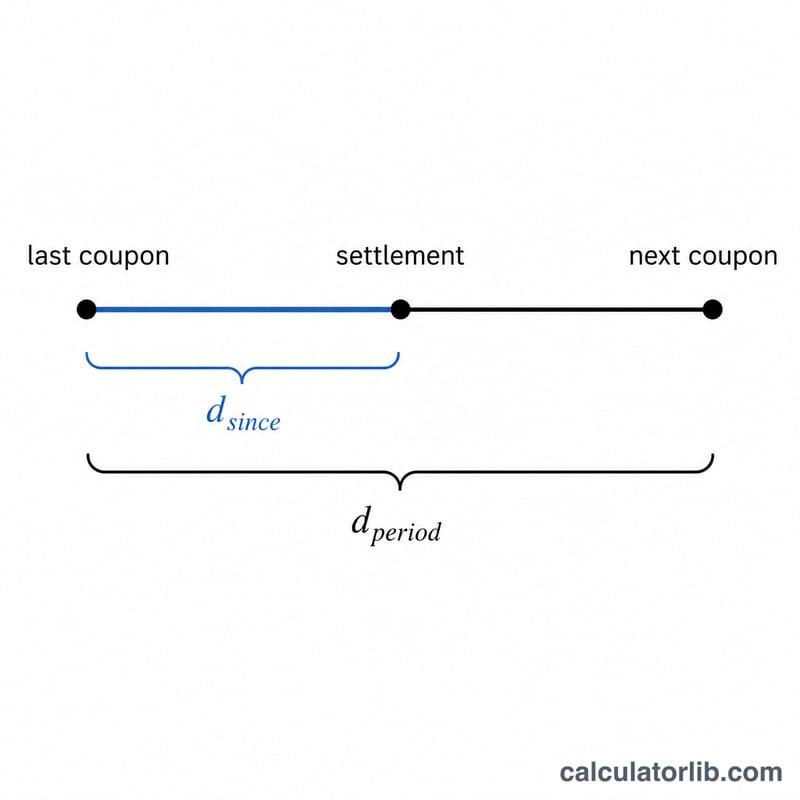

當債券在兩個付息日之間成交時,賣方在持有債券的這段付息期間其實已經「賺到」了部分利息,但這筆現金還沒入帳。為了補償賣方,買方必須在債券報價(淨價)之外,額外支付這段已賺取的利息——也就是應計利息。淨價加上應計利息所構成的實際成交總額,便稱為含息價(dirty price,又稱毛價)。

計算器使用說明

請依序輸入債券的面額(即票面金額,例如 1,000)、年票面利率(以百分比表示)、距上次付息的天數、本期付息週期的總天數,以及付息頻率(每年付息幾次)。計算器會回傳應計利息金額、每期完整的票息金額,以及本期已經過的天數比例。

公式說明

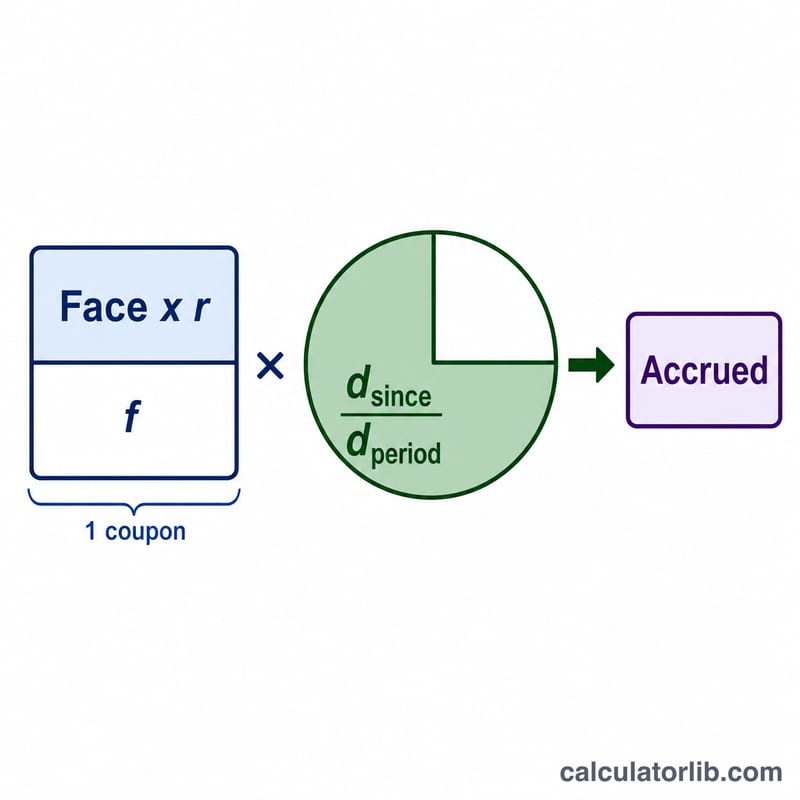

每期票息等於 面額 × 利率 ÷ 付息頻率。應計利息則是把這筆票息乘上本期已經過的比例:距上次付息天數 ÷ 付息週期天數。你採用的計息基準(actual/actual、30/360 等)會決定要填入的天數——本計算器會依你輸入的天數直接運算,不受基準限制。

$$\text{Accrued} = \frac{\text{Face} \times r}{f} \times \frac{d_{\text{since}}}{d_{\text{period}}}$$

$$C = \frac{\text{Face} \times r}{f}$$

實際範例

一張面額 $1,000 的債券,年票面利率 5%,每半年付息一次(頻率為 2)。則每期完整票息為 \(1{,}000 \times 0.05 \div 2 = \$25\)。若在 182 天的週期中已經過 90 天,比例為 \(90 \div 182 = 0.4945\)。應計利息 $$= 25 \times 0.4945 = \$12.36$$

日計數約定參考

應計利息公式將每期票券乘以分數 \(\frac{\text{自上期票券以來的天數}}{\text{期間內的天數}}\)。分子和分母中填入的內容取決於債券的 日計數約定 — 定義如何計算日曆時間的市場規則。使用錯誤的約定會改變應計金額,因此在輸入 daysSince 和 daysInPeriod 之前,必須始終將約定與工具相匹配。

| 約定 | 自上期票券以來的天數(分子) | 期間內的天數(分母) | 通常使用者 |

|---|---|---|---|

| 實際/實際(ICMA / 實際-實際) | 從上期票券到結算日期的實際日曆天數 | 當前票券期間內的實際日曆天數(例如 181、182、184) | 美國國債票據和債券;大多數政府債券 |

| 30/360(債券基礎) | 假設每月有 30 天計算的天數(例如 day = 360 × Δyear + 30 × Δmonth + Δday) | 半年期間的 180 天(360 ÷ 2) | 美國公司債券、市政債券、許多機構債券 |

| 實際/360 | 從上期票券到結算日期的實際日曆天數 | 360 天(視為固定長度年份;期間 = 360 ÷ 頻率) | 貨幣市場工具:商業票據、存單、美元/歐元浮動利率票據、回購協議 |

| 實際/365(固定) | 從上期票券到結算日期的實際日曆天數 | 365 天(期間 = 365 ÷ 頻率) | 英鎊貨幣市場、部分英鎊和英聯邦債券、某些貸款 |

如何為計算器閱讀此內容。對於實際/實際國債,計算兩個欄位的字面日曆天數。對於半年期計劃上的 30/360 公司債券,將 daysInPeriod 設定為 180,並使用 30 天月份規則計算 daysSince。對於貨幣市場實際/360,「期間」分母是 360 除以每年的付款次數。票券 frequency(1、2、4 或 12)應與債券的付款計劃相匹配,以便每期票券是正確的。

請注意,30/360 和實際/實際通常會對相同日期給出略有不同的應計數字,因為實際日曆月份很少恰好是 30 天。差異在月底最大(28、29 和 31 天的月份),並在票券日期本身縮小到零,應計利息重置為整個期間。

常見問題

為什麼是買方支付應計利息?因為下一次完整的票息,會全數發給付息日當天的債券持有人——也就是買方。支付應計利息,等於是把賣方已賺取卻領不到的那部分利息補回給賣方。

淨價與含息價有什麼差別?淨價(報價)不含應計利息;含息價則是實際換手的金額,等於淨價加上應計利息。

我該用哪一種計息基準?美國公債採用 actual/actual,許多公司債則使用 30/360。請依債券條款所載明的慣例來決定要填入的天數數值。(提醒:台灣等市場的債券條款可能採用不同慣例,請以實際合約為準。)