Que sont les intérêts courus ?

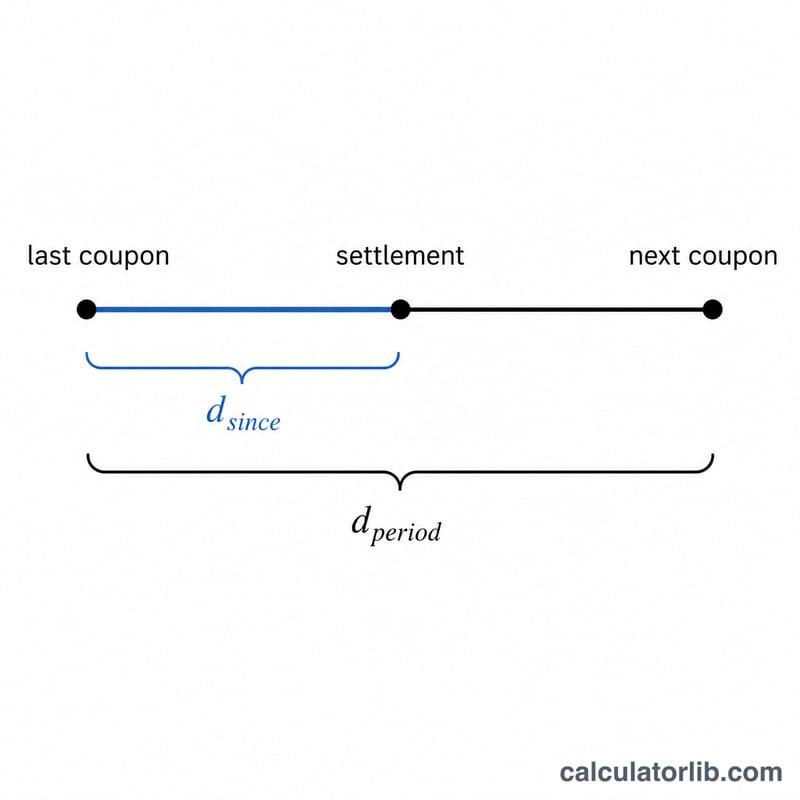

Lorsqu'une obligation change de mains entre deux dates de versement de coupon, le vendeur a accumulé des intérêts pour la fraction de la période durant laquelle il a détenu le titre, sans pour autant avoir encaissé cet argent. Pour le dédommager, l'acheteur lui règle ce montant accumulé — appelé intérêts courus — en plus du prix coté (dit « pied de coupon ») de l'obligation. La somme totale échangée, soit le prix pied de coupon majoré des intérêts courus, correspond au prix plein coupon (ou prix « sale »).

Comment utiliser ce calculateur

Saisissez la valeur nominale de l'obligation (le pair, par exemple 1 000), le taux de coupon annuel exprimé en pourcentage, le nombre de jours écoulés depuis le dernier coupon, le nombre total de jours dans la période de coupon en cours, ainsi que la fréquence des coupons (combien de coupons sont versés par an). Le calculateur affiche alors les intérêts courus, le montant complet du coupon périodique et la part de la période déjà écoulée.

La formule expliquée

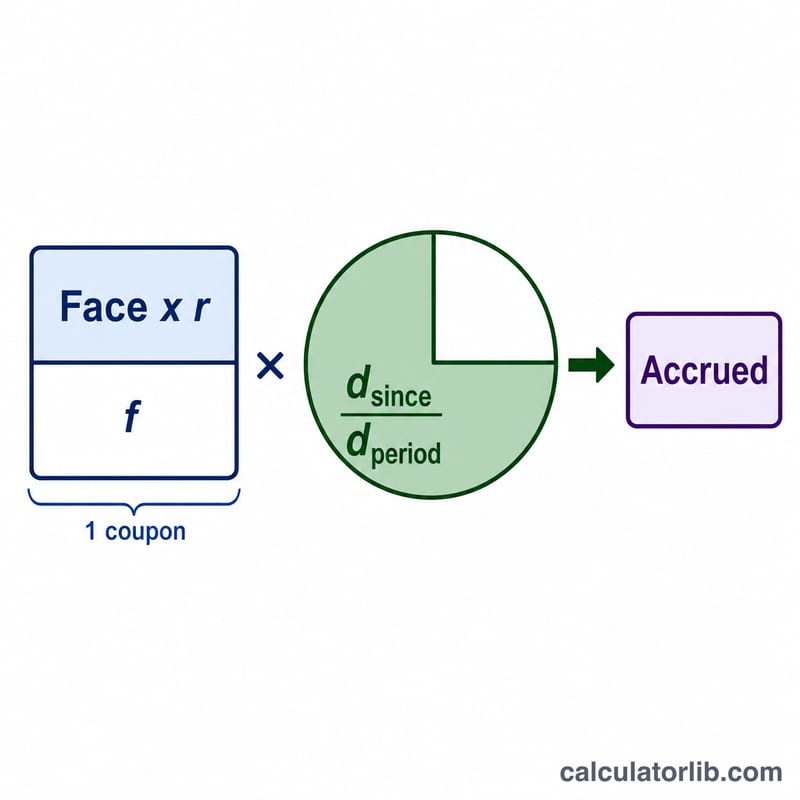

Chaque versement de coupon est égal à \(C = \frac{\text{Nominal} \times \text{taux}}{\text{fréquence}}\). Les intérêts courus correspondent simplement à ce versement multiplié par la fraction de période écoulée : \(\frac{\text{jours depuis le coupon}}{\text{jours de la période}}\). La formule complète s'écrit :

$$\text{Couru} = \frac{\text{Nominal} \times r}{f} \times \frac{d_{\text{depuis}}}{d_{\text{période}}}$$La base de calcul des jours que vous retenez (exact/exact, 30/360, etc.) détermine les nombres de jours à saisir — le calcul fonctionne quels que soient les décomptes fournis.

Exemple chiffré

Une obligation de 1 000 $ verse un coupon annuel de 5 % de façon semestrielle (fréquence 2). Le versement complet du coupon s'élève à $$1\,000 \times 0{,}05 \div 2 = 25\ \$.$$ Si 90 jours se sont écoulés sur une période de 182 jours, la fraction est de $$90 \div 182 = 0{,}4945.$$ Les intérêts courus valent donc \(25 \times 0{,}4945 = \mathbf{12{,}36\ \$}\).

Référence des conventions de comptage des jours

La formule d'intérêt couru multiplie le coupon par période par la fraction \(\frac{\text{Jours écoulés}}{\text{Jours de la période}}\). Ce qui entre au numérateur et au dénominateur dépend de la convention de comptage des jours de l'obligation — la règle de marché qui définit comment le temps calendaire est compté. L'utilisation de la mauvaise convention modifie le montant couru, alors assurez-vous toujours de faire correspondre la convention à l'instrument avant d'entrer joursÉcoulés et joursDeLaPériode.

| Convention | Jours écoulés depuis le dernier coupon (numérateur) | Jours de la période (dénominateur) | Généralement utilisé par |

|---|---|---|---|

| Actual/Actual (ICMA / Actual-Actual) | Jours calendaires réels du dernier coupon à la date de règlement | Jours calendaires réels de la période de coupon actuelle (par ex. 181, 182, 184) | Bons et obligations du Trésor américain ; la plupart des obligations d'État |

| 30/360 (Bond Basis) | Jours comptés en supposant que chaque mois a 30 jours (par ex. jour = 360 × Δannée + 30 × Δmois + Δjour) | 180 jours pour une période semestrielle (360 ÷ 2) | Obligations d'entreprises américaines, obligations municipales, nombreuses obligations d'agences |

| Actual/360 | Jours calendaires réels du dernier coupon à la date de règlement | 360 jours (traités comme une année de longueur fixe ; période = 360 ÷ fréquence) | Instruments du marché monétaire : papier commercial, certificats de dépôt, billets à taux variable USD/EUR, repo |

| Actual/365 (Fixed) | Jours calendaires réels du dernier coupon à la date de règlement | 365 jours (période = 365 ÷ fréquence) | Marchés monétaires GBP, certaines obligations en livres sterling et du Commonwealth, certains prêts |

Comment lire ce tableau pour la calculatrice. Pour un Trésor Actual/Actual, comptez les jours calendaires littéraux pour les deux champs. Pour une obligation d'entreprise 30/360 sur un calendrier semestriel, définissez joursDeLaPériode à 180 et calculez joursÉcoulés avec la règle du mois de 30 jours. Pour Actual/360 du marché monétaire, le dénominateur « période » est 360 divisé par le nombre de paiements par an. La fréquence du coupon (1, 2, 4 ou 12) doit correspondre au calendrier de paiement de l'obligation pour que le coupon par période soit correct.

Notez que 30/360 et Actual/Actual donnent généralement des chiffres d'intérêt couru légèrement différents pour les mêmes dates, car les mois calendaires réels ne font rarement exactement 30 jours. La différence est plus importante près de la fin du mois (mois de 28, 29 et 31 jours) et diminue jusqu'à zéro aux dates de coupon elles-mêmes, où l'intérêt couru se réinitialise à une période complète.

FAQ

Pourquoi l'acheteur paie-t-il les intérêts courus ? Parce que le prochain coupon complet revient intégralement au détenteur de l'obligation à la date de versement — c'est-à-dire l'acheteur. Le règlement des intérêts courus rembourse au vendeur les intérêts qu'il a gagnés mais qu'il n'encaissera pas.

Prix pied de coupon ou prix plein coupon ? Le prix pied de coupon (prix coté) exclut les intérêts courus ; le prix plein coupon est le montant réellement échangé et correspond au prix pied de coupon augmenté des intérêts courus.

Quelle base de calcul des jours choisir ? Les bons du Trésor américains utilisent la convention exact/exact, tandis que de nombreuses obligations d'entreprise retiennent le 30/360. À noter qu'en France et dans la zone euro, les OAT et de nombreux titres souverains utilisent généralement la base exact/exact (Actual/Actual ICMA). Reportez-vous toujours à la convention précisée dans les caractéristiques de l'obligation pour déterminer les valeurs de jours à saisir.