월 저축액 계산기란?

이 계산기는 연이율(월복리)을 적용했을 때, 정해진 목표일까지 원하는 저축 목표 금액을 모으려면 매달 얼마씩 넣어야 하는지 알려줍니다. 내 집 마련 계약금, 비상금, 여행 자금처럼 미래의 목돈을 준비하는 계획에 딱 맞는 도구입니다.

사용 방법

모으고 싶은 목표 금액(미래에 받게 될 금액), 계좌에 적용되는 연이율, 돈이 필요할 때까지 남은 기간(년)을 입력하세요. 그러면 매달 필요한 적립액과 함께, 그 금액 중 내가 직접 넣은 원금이 얼마이고 이자로 불어난 부분이 얼마인지 한눈에 보여줍니다.

계산 공식 풀이

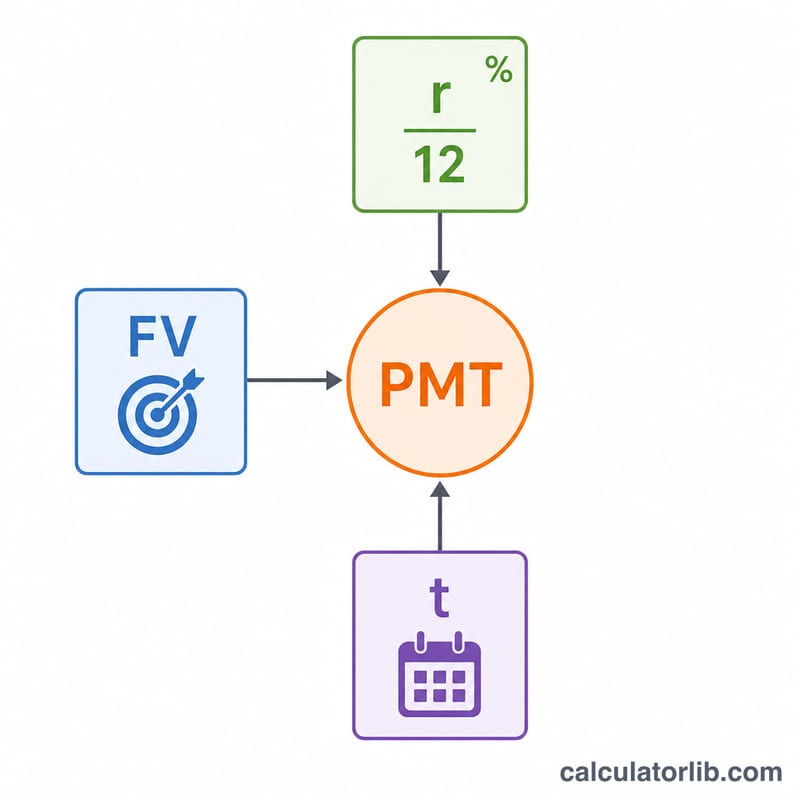

계산에는 감채기금(기말 지급 연금) 공식이 사용됩니다.

$$\text{PMT} = \text{FV} \times \frac{r/12}{(1 + r/12)^{12t} - 1}$$

여기서 FV는 목표 금액, r은 소수로 나타낸 연이율, t는 연수이며, \(12t\)는 총 적립 횟수(개월 수)입니다. 적립은 매달 말에 이루어진다고 가정합니다(기말 지급 연금). 이율이 0이면 공식은 단순히 목표 금액을 전체 개월 수로 나눈 값이 됩니다.

계산 예시

목표 금액 $50,000, 이율 5%, 기간 10년인 경우를 보겠습니다. \(r/12 = 0.0041667\), \(12t = 120\)입니다. \((1.0041667)^{120} \approx 1.647009\)이므로 분모는 \(0.647009\)가 됩니다. 따라서 $$\text{PMT} = 50{,}000 \times \frac{0.0041667}{0.647009} \approx 321.99$$ 매달 $321.99입니다. 총 적립 원금은 \(321.99 \times 120 \approx 38{,}639\)이고, 이자로 불어난 금액은 약 $11,361입니다.

자주 묻는 질문

매달 말에 적립하는 것으로 계산하나요? 네, 기말 지급 연금 방식을 사용합니다. 매달 초에 적립한다면 필요한 금액이 조금 더 적어집니다.

이자는 월복리인가요? 네, 연이율을 12로 나눠 매달 적용합니다.

이율이 0%면 어떻게 되나요? 계산기가 목표 금액을 전체 개월 수로 똑같이 나눠줍니다.