¿Qué es la calculadora de aporte mensual para tus ahorros?

Esta herramienta te indica cuánto necesitas depositar cada mes para alcanzar una meta de ahorro concreta en una fecha determinada, partiendo de un interés anual capitalizado de forma mensual. Es ideal para planificar la entrada de una vivienda, un fondo de emergencia, unas vacaciones o cualquier capital que quieras tener en el futuro.

Cómo usarla

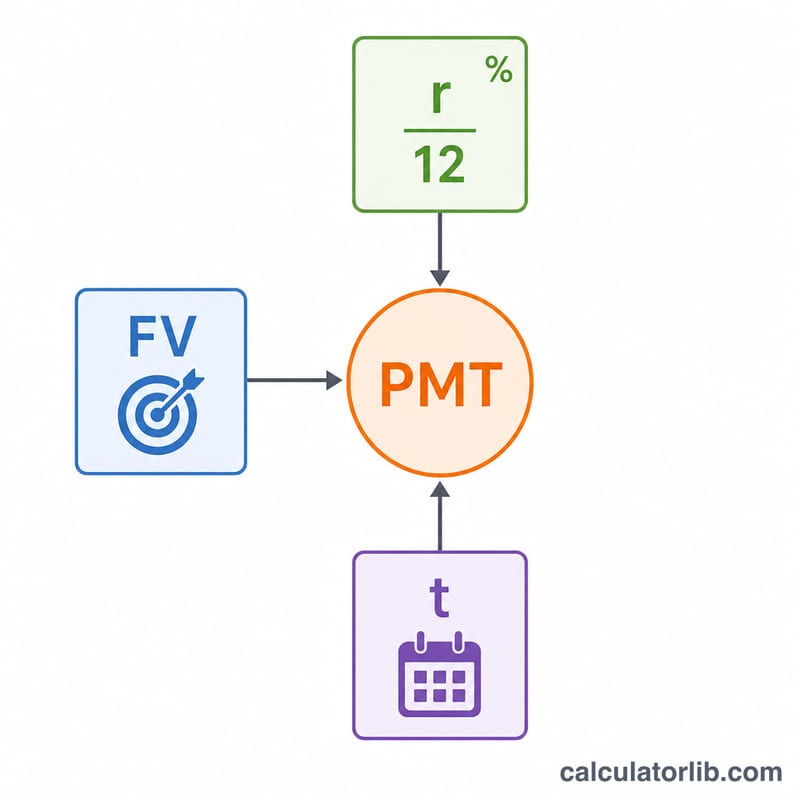

Introduce tu meta de ahorro (la cantidad que quieres reunir), el tipo de interés anual que ofrece tu cuenta y los años que faltan hasta que necesites el dinero. La herramienta te devuelve el aporte mensual necesario, junto con un desglose de cuánto procede de tus propias aportaciones y cuánto de los intereses.

La fórmula explicada

El cálculo emplea la fórmula clásica del fondo de amortización (renta o anualidad ordinaria):

$$\text{PMT} = \text{VF} \times \frac{r/12}{(1 + r/12)^{12t} - 1}$$

Donde VF es la meta, \(r\) es el tipo anual en formato decimal, \(t\) son los años y \(12t\) es el número total de aportes mensuales. Se asume que los aportes se realizan al final de cada mes (anualidad ordinaria). Si el tipo de interés es cero, la fórmula se simplifica al dividir la meta entre el número de meses.

Ejemplo práctico

Meta de 50.000 $, tipo del 5 % y 10 años. En este caso \(r/12 = 0{,}0041667\) y \(12t = 120\). Como \((1{,}0041667)^{120} \approx 1{,}647009\), el denominador es \(0{,}647009\). Así, $$\text{PMT} = 50\,000 \times \frac{0{,}0041667}{0{,}647009} \approx \mathbf{321{,}99\ \$}$$ al mes. El total aportado es \(321{,}99 \times 120 \approx 38\,639\ \$\), y los intereses generados ascienden a unos 11.361 $.

Preguntas frecuentes

¿Supone que los aportes se hacen a fin de mes? Sí: utiliza la convención de anualidad ordinaria. Si depositas a principio de cada mes, necesitarías un poco menos.

¿El interés se capitaliza cada mes? Sí, el tipo anual se divide entre 12 y se aplica mensualmente.

¿Y si mi tipo de interés es del 0 %? La calculadora simplemente reparte tu meta a partes iguales entre todos los meses.