Что считает этот калькулятор

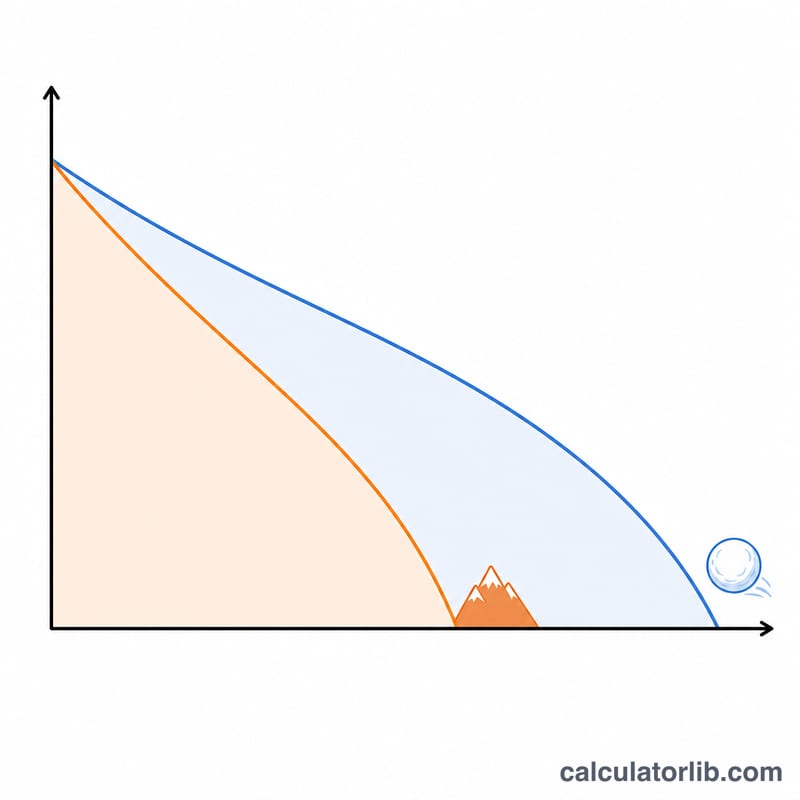

«Снежный ком» (snowball) и «лавина» (avalanche) — две самые популярные стратегии быстрого погашения сразу нескольких долгов. В обоих случаях вы вносите минимальный платёж по каждому долгу, а все оставшиеся деньги направляете на один «приоритетный» долг. Разница только в том, какой именно долг закрывается дополнительными суммами первым. Калькулятор моделирует оба сценария месяц за месяцем при одном и том же месячном бюджете, чтобы вы наглядно увидели, сколько времени и процентов стоит каждый подход.

«Снежный ком» и «лавина»: в чём разница

Метод «лавина» бьёт в первую очередь по долгу с самой высокой процентной ставкой (APR). Поскольку настоящий враг — это проценты, такой подход математически минимизирует общую переплату и обычно позволяет закрыть все долги за наименьшее число месяцев. Метод «снежный ком» начинает с самого маленького остатка. Он обходится чуть дороже по процентам, зато вы быстро закрываете целые счета и получаете мотивирующую «победу» уже на ранних этапах.

$$\begin{gathered} \text{Each month: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{then apply } \text{Budget} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Avalanche} &: \text{extra} \to \text{highest } \text{APR}\text{ first} \\ \text{Snowball} &: \text{extra} \to \text{smallest } \text{Balance}\text{ first} \\ \text{Saved} &= \text{Interest}_{\text{sno}} - \text{Interest}_{\text{ava}} \end{aligned} \right. \end{gathered}$$

Как пользоваться

Укажите свой общий месячный бюджет на погашение — он должен быть не меньше суммы всех минимальных платежей. Затем введите по каждому долгу остаток, ставку (APR) и минимальный платёж (до четырёх долгов; оставьте остаток равным 0, чтобы пропустить долг). Калькулятор прогонит обе стратегии и покажет для каждой число месяцев до полного погашения и общую переплату по процентам, а также сколько экономит «лавина».

Разбор на примере

Допустим, у вас 2 000 $ под 22 % (минимум 50 $) и 5 000 $ под 15 % (минимум 100 $), а бюджет — 500 $ в месяц. «Лавина» первой берётся за карту под 22 %; «снежный ком» тоже начинает с долга в 2 000 $ (он и меньше по сумме, и дороже по ставке), поэтому здесь обе стратегии ведут себя одинаково. Если же самый маленький остаток не имеет самой высокой ставки, «лавина» вырывается вперёд по экономии на процентах.

Частые вопросы

Какой метод лучше? «Лавина» дешевле, «снежный ком» сильнее мотивирует. Если вы уверенно придерживаетесь плана — выбирайте «лавину».

Почему в результате огромное число месяцев? Ваш бюджет слишком мал, чтобы обгонять проценты. Увеличьте его так, чтобы он превышал сумму минимальных платежей.

Считаются ли ставки фиксированными? Да — для расчёта ставки (APR) и минимальные платежи считаются неизменными, что является стандартным подходом для прикидочных планов.