Qué hace esta calculadora

La bola de nieve y la avalancha son las dos estrategias más populares para liquidar varias deudas más rápido. En ambas pagas el mínimo de cada deuda y destinas todo el dinero que te sobra a una sola deuda objetivo. La única diferencia está en qué deuda recibe primero ese pago extra. Esta calculadora simula los dos métodos, mes a mes, partiendo del mismo presupuesto mensual total, para que veas con exactitud cuánto tiempo e intereses cuesta cada enfoque.

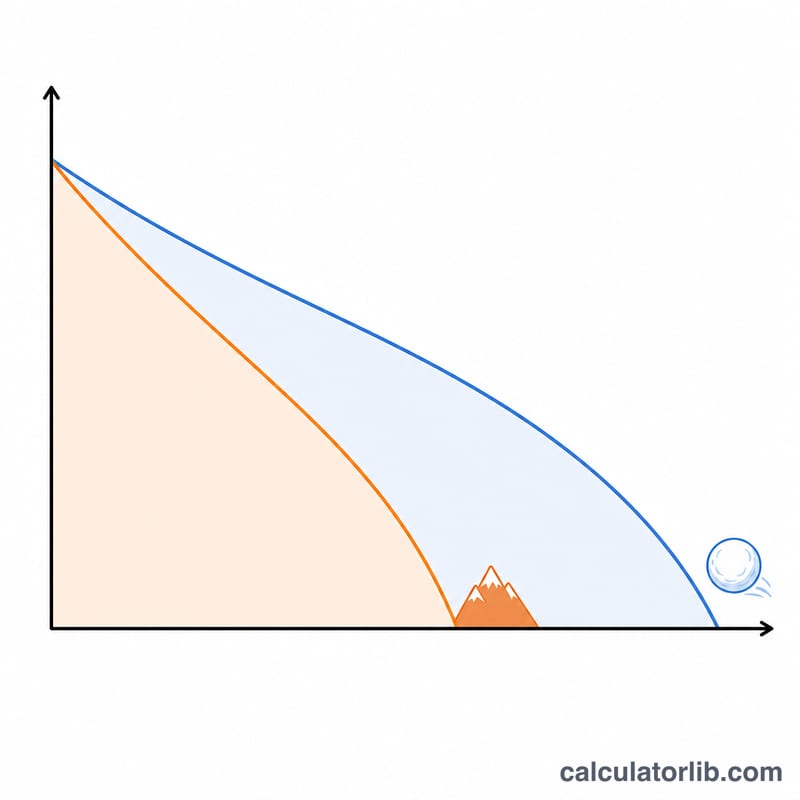

Bola de nieve vs. avalancha: la diferencia

El método avalancha ataca primero la deuda con la TAE (tasa de interés) más alta. Como los intereses son el verdadero enemigo, este método minimiza matemáticamente el total de intereses que pagas y, por lo general, te deja libre de deudas en el menor número de meses. El método bola de nieve ataca primero el saldo más pequeño. Cuesta un poco más en intereses, pero eliminas cuentas enteras rápidamente, lo que te da una "victoria" psicológica muy motivadora desde el principio.

$$\text{Cada mes: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{luego aplica } \text{Presupuesto}$$ $$\text{donde}\quad \left\{ \begin{aligned} \text{Avalancha} &: \text{extra} \to \text{mayor } \text{APR}\text{ primero} \\ \text{Bola de nieve} &: \text{extra} \to \text{menor } \text{Saldo}\text{ primero} \\ \text{Ahorro} &= \text{Interés}_{\text{sno}} - \text{Interés}_{\text{ava}} \end{aligned} \right.$$

Cómo usarla

Introduce tu presupuesto de pago mensual total: debe ser, como mínimo, la suma de todos los pagos mínimos. Después indica para cada deuda su saldo, su TAE y su pago mínimo (hasta cuatro deudas; deja el saldo en 0 para omitir una). La calculadora ejecuta ambas simulaciones y muestra los meses para quedar sin deudas y los intereses totales de cada método, además de cuánto ahorras con la avalancha.

Ejemplo práctico

Imagina que debes $2.000 al 22% (mínimo $50) y $5.000 al 15% (mínimo $100), con un presupuesto de $500 al mes. La avalancha ataca primero la tarjeta del 22%; la bola de nieve también empieza por la deuda de $2.000 (es a la vez la más pequeña y la de mayor tasa), así que aquí ambas estrategias se comportan igual. Cuando el saldo más pequeño no coincide con la tasa más alta, la avalancha toma ventaja en intereses ahorrados.

Preguntas frecuentes

¿Qué método es mejor? La avalancha es más barata; la bola de nieve es más motivadora. Si eres constante con tu plan, elige la avalancha.

¿Por qué el resultado muestra un número enorme de meses? Tu presupuesto es demasiado bajo para superar los intereses. Auméntalo por encima de la suma de tus pagos mínimos.

¿Asume tasas fijas? Sí: las TAE y los pagos mínimos se mantienen constantes durante la simulación, algo habitual en las estimaciones de planificación.