Bu hesaplayıcı ne işe yarar?

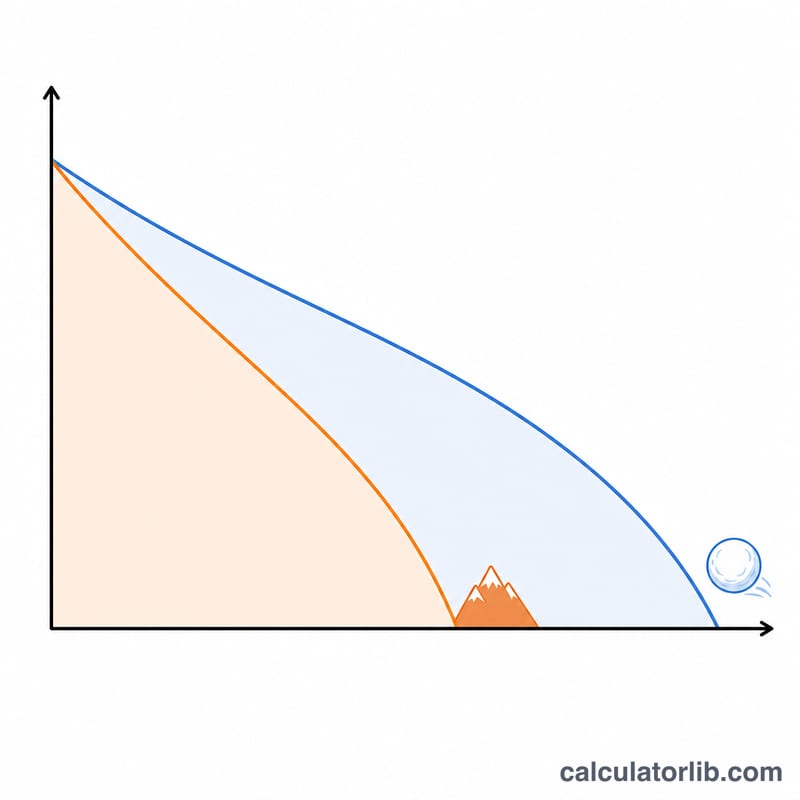

Kartopu (snowball) ve çığ (avalanche) yöntemleri, birden fazla borcu daha hızlı kapatmak için en çok tercih edilen iki stratejidir. Her ikisinde de tüm borçların asgari ödemesi yapılır, ardından elde kalan tüm para tek bir hedef borca yüklenir. Aralarındaki tek fark, ekstra ödemenin önce hangi borca yapılacağıdır. Bu hesaplayıcı, aynı toplam aylık bütçeyi kullanarak her iki yöntemi ay ay simüle eder; böylece hangi yaklaşımın size ne kadar zaman ve faiz kazandırdığını net biçimde görürsünüz. (Not: Tutarlar dolar üzerinden gösterilse de, mantık her para biriminde ve Türkiye'deki kredi kartı, ihtiyaç kredisi gibi borçlar için aynen geçerlidir.)

Kartopu ve çığ arasındaki fark

Çığ yöntemi, önce en yüksek yıllık faiz (APR) oranına sahip borca yüklenir. Asıl düşman faiz olduğu için bu yaklaşım matematiksel olarak ödeyeceğiniz toplam faizi en aza indirir ve genellikle tüm borcu en kısa sürede kapatır. Kartopu yöntemi ise önce en küçük bakiyeyi hedef alır. Biraz daha fazla faiz ödetir, ancak hesapları tek tek hızla sıfırladığınız için daha en baştan motive edici bir "kazanım" hissi yaşatır.

$$\begin{gathered} \text{Her ay: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{ardından uygula } \text{Bütçe} \\[1.5em] \text{burada}\quad \left\{ \begin{aligned} \text{Çığ} &: \text{ekstra} \to \text{en yüksek } \text{APR}\text{ önce} \\ \text{Kartopu} &: \text{ekstra} \to \text{en küçük } \text{Bakiye}\text{ önce} \\ \text{Tasarruf} &= \text{Faiz}_{\text{kar}} - \text{Faiz}_{\text{çığ}} \end{aligned} \right. \end{gathered}$$

Nasıl kullanılır?

Toplam aylık ödeme bütçenizi girin — bu tutar, tüm asgari ödemelerin toplamından az olmamalıdır. Ardından her borcun bakiyesini, yıllık faizini (APR) ve asgari ödemesini girin (en fazla dört borç; atlamak istediğiniz borcun bakiyesini 0 bırakın). Hesaplayıcı her iki simülasyonu çalıştırır ve her yöntem için borçsuz kalmaya kalan ay sayısını, toplam faizi ve çığ yönteminin ne kadar tasarruf sağladığını gösterir.

Örnek hesaplama

Diyelim ki %22 faizli (asgari 50 $) 2.000 $ ve %15 faizli (asgari 100 $) 5.000 $ borcunuz var ve aylık bütçeniz 500 $. Çığ yöntemi önce %22'lik kartı hedef alır; kartopu yöntemi de önce 2.000 $'lık kartı hedef alır (çünkü hem daha küçük hem de daha yüksek faizli), dolayısıyla burada iki strateji birebir aynı çalışır. Ancak en küçük bakiye aynı zamanda en yüksek faizli borç olmadığında, çığ yöntemi faiz tasarrufunda öne geçer.

Sıkça sorulan sorular

Hangi yöntem daha iyi? Çığ yöntemi daha ucuzdur; kartopu yöntemi daha motive edicidir. Bir plana istikrarlı şekilde bağlı kalabiliyorsanız çığ yöntemini seçin.

Sonuç neden çok büyük bir ay sayısı gösteriyor? Bütçeniz faizi geçmeye yetmeyecek kadar düşük. Bütçenizi asgari ödemelerin toplamının üzerine çıkarın.

Faiz oranları sabit mi varsayılıyor? Evet — simülasyon boyunca faizler (APR) ve asgari ödemeler sabit tutulur; bu, planlama tahminleri için standart bir yaklaşımdır.