Что такое калькулятор погашения ипотеки?

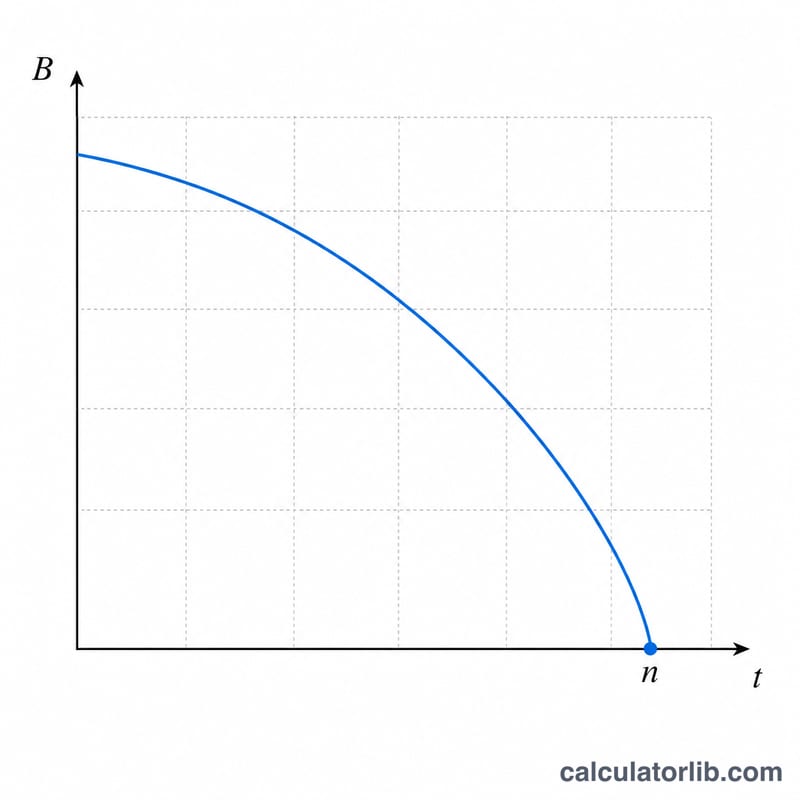

Калькулятор погашения ипотеки показывает, за какое время вы полностью закроете жилищный кредит, учитывая текущий остаток долга, годовую процентную ставку и фиксированный ежемесячный платёж. Не нужно ждать десятилетиями, чтобы узнать ответ, — вы мгновенно увидите, сколько месяцев и лет осталось до полного расчёта, а также общую сумму выплат и переплату по процентам за весь срок кредита.

Как пользоваться калькулятором

Введите три значения: текущий остаток долга (основную сумму, которую вы ещё должны), годовую процентную ставку в процентах и фиксированный ежемесячный платёж. Калькулятор покажет точное количество месяцев до полного погашения (округлённое до целого числа месяцев), эквивалент в годах, итоговую сумму выплат и общий размер переплаты по процентам. Самый быстрый способ сократить срок — увеличить ежемесячный платёж.

Как работает формула

Срок погашения вычисляется из формулы аннуитета, решённой относительно количества платежей:

$$n = \frac{-\ln\left(1 - \frac{P \cdot r}{PMT}\right)}{\ln(1 + r)}$$

Здесь P — остаток основного долга, PMT — ежемесячный платёж, а r — месячная процентная ставка, равная годовой ставке, делённой на 12 (и на 100 для перевода из процентов). Если ваш ежемесячный платёж меньше или равен сумме процентов за месяц (\(P \cdot r\)), кредит невозможно погасить никогда, а логарифм не определён — калькулятор сообщит об этом.

Пример расчёта

Предположим, вы должны $200 000 под 6% годовых и платите $1500 в месяц. Месячная ставка составляет \(r = 0{,}06 / 12 = 0{,}005\). Тогда \(P \cdot r = 1000\), а \((P \cdot r)/PMT = 1000 / 1500 = 0{,}6667\). Получаем $$n = \frac{-\ln(1 - 0{,}6667)}{\ln(1{,}005)} = \frac{-\ln(0{,}3333)}{0{,}0049875} \approx \frac{1{,}0986}{0{,}0049875} \approx 220{,}3 \text{ месяца},$$ то есть примерно 18,4 года.

Частые вопросы

Почему платёж должен превышать сумму процентов? Если платёж покрывает только проценты, он никак не уменьшает основной долг — остаток не снижается, и кредит невозможно погасить.

Учитываются ли налоги и страховка? Нет — для точного расчёта вводите только ту часть платежа, которая идёт на основной долг и проценты.

Как погасить ипотеку быстрее? Увеличьте ежемесячный платёж или вносите дополнительные суммы в счёт основного долга — даже небольшое увеличение способно сократить срок на несколько лет.