Ce que fait ce calculateur

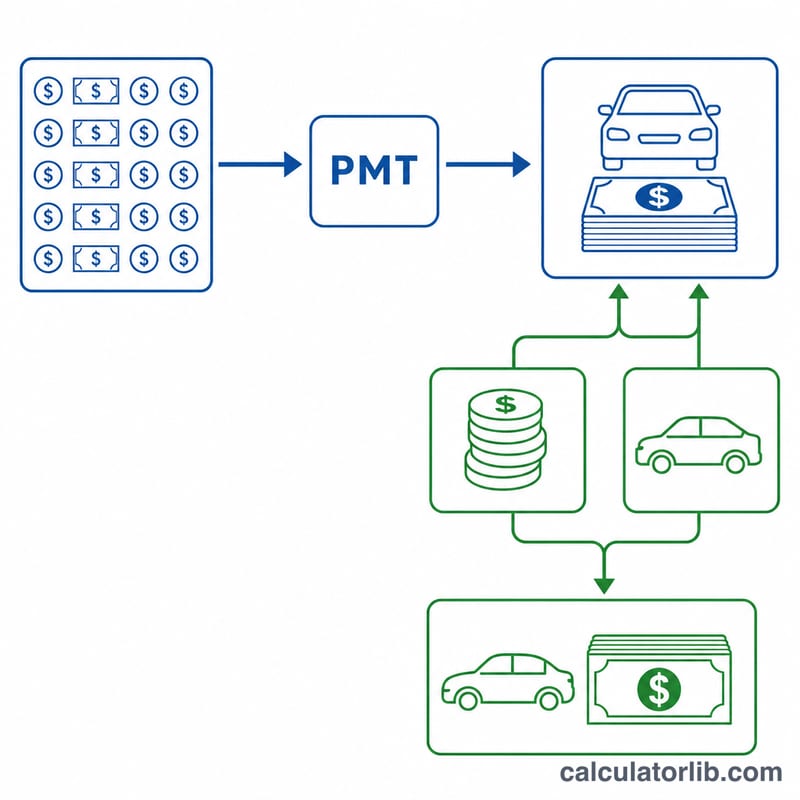

Voici un calculateur de capacité d'achat automobile qui raisonne à l'envers. Au lieu de partir du prix d'une voiture pour en déduire la mensualité, vous partez de la mensualité avec laquelle vous êtes à l'aise, et l'outil vous indique le prix maximal de la voiture que vous pouvez vous offrir. Il affiche également le montant que vous devriez emprunter, ainsi qu'une décomposition claire reliant prix, taxe de vente, apport et reprise. Les règles de taxe utilisées ici suivent le modèle américain (US sales tax) ; en France, la TVA et les éventuelles taxes diffèrent — adaptez donc les chiffres à votre situation.

Comment l'utiliser

Saisissez la mensualité que vous souhaitez régler, votre taux de taxe de vente, l'éventuel apport et la valeur de reprise, la durée du prêt (en mois ou en années) et le taux d'intérêt annuel (TAEG). L'outil renvoie le prix de voiture accessible et le crédit auto nécessaire. Augmentez ou réduisez la mensualité pour voir instantanément combien de voiture en plus (ou en moins) vous pouvez vous permettre.

La formule expliquée

On commence par convertir votre mensualité cible en capital emprunté à l'aide de la valeur actuelle d'une annuité ordinaire :

$$\text{Pr\^et} = \text{PMT} \times \dfrac{1-(1+i)^{-n}}{i}$$où \(i\) est le taux d'intérêt mensuel (TAEG / 12) et \(n\) le nombre de mois. Si le taux est de 0 %, le prêt vaut simplement \(\text{PMT} \times n\).

Ensuite, on transforme ce prêt en prix de voiture. Le prêt doit couvrir le prix de la voiture plus la taxe de vente, diminués de votre apport et de votre reprise :

$$\text{Pr\^et} = \text{Prix} \times (1 + t) - \text{Apport} - \text{Reprise}$$En réorganisant, on obtient

$$\text{Prix} = \dfrac{\text{Pr\^et} + \text{Apport} + \text{Reprise}}{1 + t}$$où \(t\) est le taux de taxe de vente exprimé en décimale. Le montant de la taxe est alors \(\text{Prix} \times t\).

Hypothèse : cet outil applique la taxe de vente sur le prix total de la voiture. Certains États américains ne taxent que le prix diminué de la reprise ; si c'est votre cas, votre taxe réelle sera un peu plus faible.

Exemple chiffré

Supposons que vous visiez une mensualité de 425 $, une durée de 48 mois, un TAEG de 2,5 %, une taxe de vente de 6 %, un apport de 2 000 $ et une reprise de 1 500 $. Le taux mensuel est de \(0{,}025 / 12 = 0{,}0020833\). Le capital emprunté est de

$$425 \times \dfrac{1 - 1{,}0020833^{-48}}{0{,}0020833} \approx 19\,394\ \$$$Le prix accessible est de

$$\dfrac{19\,394 + 2\,000 + 1\,500}{1{,}06} \approx 21\,598\ \$$$avec une taxe de vente d'environ 1 296 $.

FAQ

L'assurance et les frais sont-ils inclus ? Non. L'outil couvre uniquement le prix, la taxe de vente, le financement, l'apport et la reprise. Prévoyez un budget distinct pour l'assurance, l'immatriculation (carte grise) et les frais du concessionnaire.

Et si mon apport et ma reprise couvrent déjà tout ? S'ils dépassent ce que vous avez besoin de financer, le prix accessible et le prêt sont ramenés à zéro — autrement dit, aucun crédit n'est nécessaire.

Le taux d'intérêt est-il mensuel ou annuel ? Saisissez le TAEG annuel ; le calculateur le convertit en taux mensuel en interne.