ما هي حاسبة دخل الإيجار العقاري؟

تساعد هذه الحاسبة المستثمرين العقاريين وملاك العقارات على تقدير ربحية أي عقار مؤجَّر. فهي تحوِّل الإيجار الشهري والإيرادات الأخرى إلى رقم سنوي، ثم تخصم منه نسبة الإشغال الشاغر والمصروفات التشغيلية للوصول إلى صافي الدخل التشغيلي (NOI)، ثم تطرح أقساط القرض العقاري لتكشف لك حجم التدفق النقدي. كما تحسب معدل العائد الرأسمالي (Cap Rate) عند إدخالك قيمة العقار. والأداة محايدة من حيث العملة لكن وحداتها معروضة بالدولار؛ والمعادلة نفسها تنطبق في أي بلد ومع أي عملة.

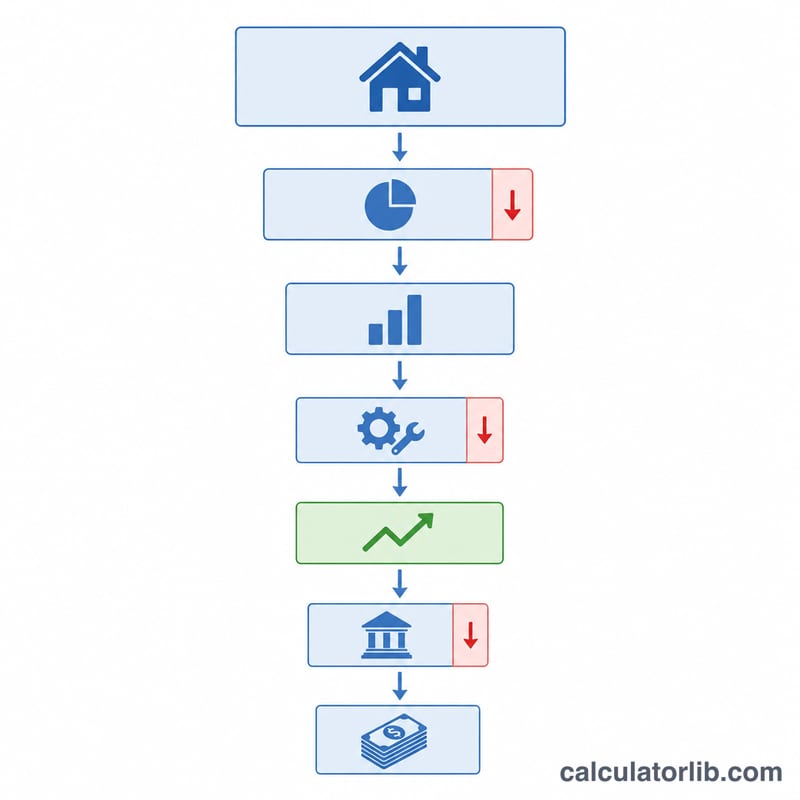

طريقة الاستخدام

أدخل الإيجار الشهري، وأي دخل شهري إضافي (مواقف السيارات، الغسيل، التخزين)، ونسبة الإشغال الشاغر لاحتساب الفترات التي تبقى فيها الوحدة فارغة. ثم أضف مصروفاتك التشغيلية السنوية — الضرائب العقارية، التأمين، الصيانة، رسوم الإدارة، رسوم اتحاد الملاك (HOA)، والمرافق التي تتحملها أنت — مع استثناء أصل القرض وفوائده اللذين يُدخَلان بشكل منفصل. وأخيرًا، أدخل قسط القرض الشهري وقيمة العقار لتظهر لك نتائج التدفق النقدي ومعدل العائد الرأسمالي.

شرح المعادلة

إجمالي الدخل السنوي = (الإيجار الشهري + الدخل الآخر) × 12. خسارة الإشغال الشاغر = إجمالي الدخل × نسبة الإشغال. صافي الدخل الإجمالي الفعلي = الإجمالي − خسارة الإشغال. صافي الدخل التشغيلي = صافي الدخل الإجمالي الفعلي − المصروفات التشغيلية. التدفق النقدي السنوي = صافي الدخل التشغيلي − (قسط القرض الشهري × 12). معدل العائد الرأسمالي = صافي الدخل التشغيلي ÷ قيمة العقار × 100. ويُستثنى التمويل عمدًا من صافي الدخل التشغيلي حتى تتمكن من مقارنة العقارات على أساس عادل وموحَّد.

$$\text{NOI} = \text{Effective Income} - \text{Operating Expenses}, \quad \text{Cash Flow} = \text{NOI} - \text{Mortgage}$$$$\text{NOI} = (\text{Gross Income} - \text{Vacancy}) - \text{Operating Expenses}$$ $$\text{Cash Flow} = \text{NOI} - \text{Annual Mortgage}$$

مثال عملي

إيجار 1,500 دولار شهريًا، بلا دخل إضافي، نسبة إشغال شاغر 5%، مصروفات سنوية 4,000 دولار، قسط قرض 800 دولار شهريًا، قيمة العقار 200,000 دولار. الإجمالي = 18,000 دولار. خسارة الإشغال = 900 دولار. الدخل الفعلي = 17,100 دولار. صافي الدخل التشغيلي = \(17{,}100 - 4{,}000 = \mathbf{13{,}100}\) دولار. قسط القرض السنوي = 9,600 دولار. التدفق النقدي = \(13{,}100 - 9{,}600 = \mathbf{3{,}500}\) دولار سنويًا (نحو 291.67 دولار شهريًا). معدل العائد الرأسمالي = \(13{,}100 / 200{,}000 = \mathbf{6.55\%}\).

الأسئلة الشائعة

هل يُدرَج قسط القرض ضمن المصروفات التشغيلية؟ لا. صافي الدخل التشغيلي يستثني خدمة الدين؛ ويُطرَح القرض لاحقًا للوصول إلى التدفق النقدي.

ما هو معدل العائد الرأسمالي الجيد؟ يختلف باختلاف السوق، لكن كثيرًا من المستثمرين يستهدفون نطاق 5–10%. وغالبًا ما تكون المعدلات أقل في المناطق منخفضة المخاطر.

لماذا نُدرج نسبة الإشغال الشاغر؟ نادرًا ما تبقى الوحدة مؤجَّرة 100% من الوقت؛ وتُعد نسبة 5–8% افتراضًا متحفظًا وشائعًا.