Что такое калькулятор дохода от аренды?

Этот калькулятор помогает инвесторам в недвижимость и арендодателям оценить доходность сдаваемого в аренду объекта. Он переводит месячную арендную плату и прочие доходы в годовую сумму, вычитает резерв на простой и операционные расходы — так получается чистый операционный доход (NOI, Net Operating Income), — а затем вычитает платежи по ипотеке, показывая ваш денежный поток. При указании стоимости объекта инструмент также рассчитывает ставку капитализации (cap rate). Суммы помечены в долларах, но формулы не зависят от валюты и применимы в любой стране, в том числе для расчётов в рублях.

Как пользоваться

Укажите месячную арендную плату, любой дополнительный ежемесячный доход (парковка, прачечная, кладовые) и процент простоя — чтобы учесть периоды, когда жильё пустует. Внесите годовые операционные расходы: налоги на имущество, страховку, ремонт и обслуживание, плату за управление, взносы (аналог нашего ТСЖ/управляющей компании) и оплачиваемые вами коммунальные услуги. При этом тело ипотеки и проценты сюда не включаются — они вводятся отдельно. Добавьте ежемесячный платёж по ипотеке и стоимость объекта, чтобы увидеть денежный поток и cap rate.

Разбор формулы

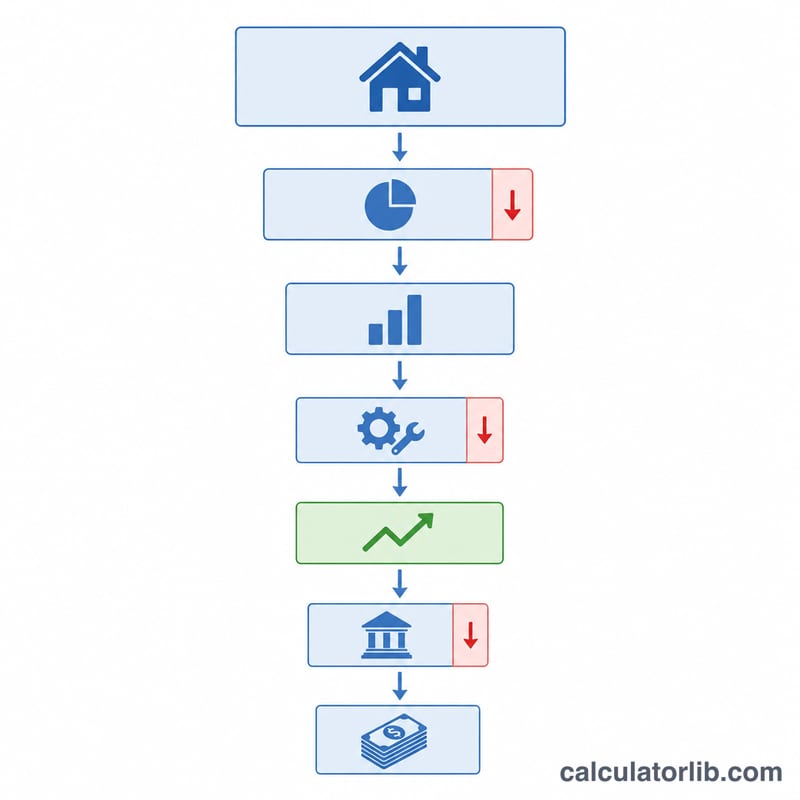

Валовой годовой доход = (месячная аренда + прочий доход) × 12. Потери от простоя = валовой доход × процент простоя. Эффективный валовой доход = валовой доход − простой. NOI = эффективный валовой доход − операционные расходы. Годовой денежный поток = NOI − (месячный платёж по ипотеке × 12). Cap rate = NOI ÷ стоимость объекта × 100. NOI намеренно не учитывает финансирование — так можно сравнивать объекты на равных условиях.

$$\text{Валовой годовой доход} = (\text{месячная аренда} + \text{прочий доход}) \times 12$$$$\text{Потери от простоя} = \text{валовой доход} \times \text{процент простоя}$$$$\text{Эффективный валовой доход} = \text{валовой доход} - \text{простой}$$$$\text{NOI} = \text{эффективный валовой доход} - \text{операционные расходы}$$$$\text{Годовой денежный поток} = \text{NOI} - (\text{месячный платёж по ипотеке} \times 12)$$$$\text{Cap rate} = \frac{\text{NOI}}{\text{стоимость объекта}} \times 100$$

Пример расчёта

Аренда $1 500/мес, прочего дохода нет, простой 5 %, годовые расходы $4 000, ипотека $800/мес, стоимость $200 000. Валовой доход = $18 000. Потери от простоя = $900. Эффективный доход = $17 100. NOI = \(\$17\,100 - \$4\,000\) = $13 100. Годовая ипотека = $9 600. Денежный поток = \(\$13\,100 - \$9\,600\) = $3 500 в год (≈ $291,67 в месяц). Cap rate = \(13\,100 / 200\,000\) = 6,55 %.

$$\text{NOI} = \$17\,100 - \$4\,000 = \$13\,100$$$$\text{Денежный поток} = \$13\,100 - \$9\,600 = \$3\,500 \text{ в год}$$$$\text{Cap rate} = \frac{13\,100}{200\,000} = 6{,}55\%$$

Частые вопросы

Нужно ли включать ипотеку в операционные расходы? Нет. NOI не учитывает обслуживание долга; ипотека вычитается уже после, чтобы получить денежный поток.

Какая cap rate считается хорошей? Это зависит от рынка, но многие инвесторы ориентируются на 5–10 %. В районах с меньшим риском ставка капитализации обычно ниже.

Зачем учитывать простой? Жильё редко сдаётся без перерывов на 100 %; 5–8 % — распространённое консервативное допущение.