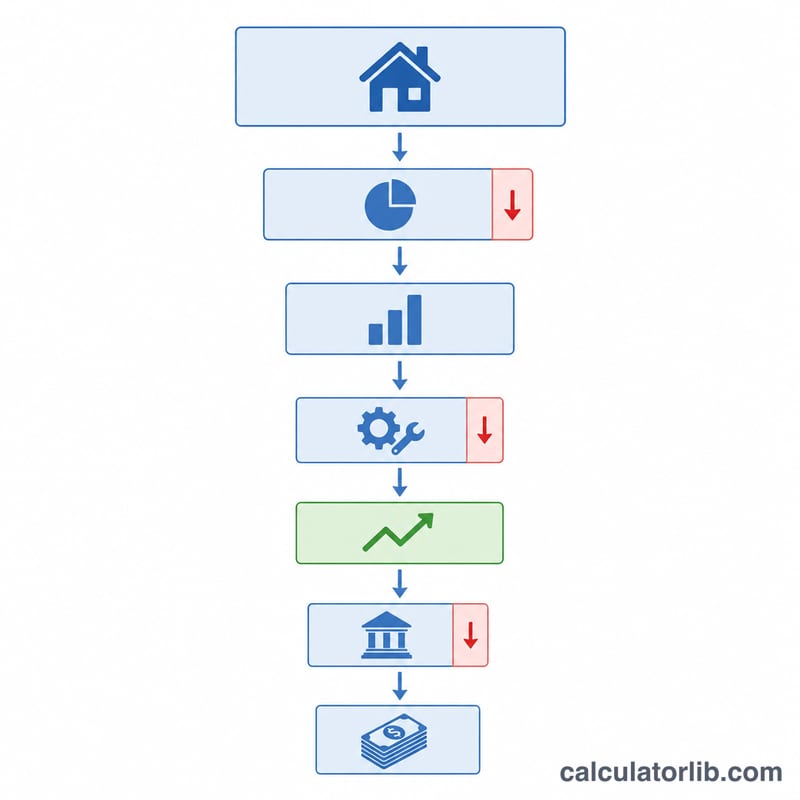

Kira Geliri Hesaplama Aracı Nedir?

Bu araç, gayrimenkul yatırımcılarının ve ev sahiplerinin bir kiralık mülkün kârlılığını tahmin etmesine yardımcı olur. Aylık kiranızı ve diğer gelirlerinizi yıllık tutara çevirir; ardından boşluk payını ve işletme giderlerini düşerek Net İşletme Gelirini (NOI) bulur, son olarak kredi taksitlerini çıkararak nakit akışınızı ortaya koyar. Mülk değerini girdiğinizde kapitalizasyon oranını (cap rate) de hesaplar. Hesaplamalar dolar ($) cinsinden etiketlenmiştir; ancak matematik para birimi fark etmeksizin her yerde aynı çalışır, dolayısıyla TL ile de aynı mantıkla kullanabilirsiniz.

Nasıl Kullanılır?

Aylık kirayı, varsa diğer aylık gelirleri (otopark, çamaşırhane, depo) ve dairenin boş kaldığı dönemleri hesaba katmak için bir boşluk oranı girin. Ardından yıllık işletme giderlerinizi ekleyin: emlak vergisi, sigorta, bakım-onarım, yönetim ücreti, aidat ve ödediğiniz faturalar. Ancak kredinin anapara/faiz ödemesini buraya dahil etmeyin; o ayrı bir alana girilir. Nakit akışını ve kapitalizasyon oranını görmek için aylık kredi taksitini ve mülk değerini de ekleyin.

Formül Açıklaması

Brüt Yıllık Gelir = (Aylık Kira + Diğer Gelir) × 12. Boşluk Kaybı = Brüt Gelir × Boşluk Oranı. Efektif Brüt Gelir = Brüt − Boşluk.

$$\text{NOI} = \text{Efektif Brüt Gelir} - \text{İşletme Giderleri}$$Yıllık Nakit Akışı = NOI − (Aylık Kredi Taksiti × 12). Kapitalizasyon Oranı = NOI ÷ Mülk Değeri × 100. NOI, finansmanı bilinçli olarak dışarıda bırakır; böylece farklı mülkleri eşit koşullarda karşılaştırabilirsiniz.

Örnek Hesaplama

Kira aylık 1.500 $, başka gelir yok, %5 boşluk oranı, 4.000 $ yıllık gider, aylık 800 $ kredi taksiti, 200.000 $ mülk değeri. Brüt = 18.000 $. Boşluk = 900 $. Efektif = 17.100 $.

$$\text{NOI} = 17.100\ \$ - 4.000\ \$ = \mathbf{13.100\ \$}$$Yıllık kredi ödemesi = 9.600 $.

$$\text{Nakit Akışı} = 13.100\ \$ - 9.600\ \$ = \textbf{yıllık } \mathbf{3.500\ \$}$$(yaklaşık aylık 291,67 $). Kapitalizasyon oranı = \(13.100 / 200.000 = \mathbf{\%6{,}55}\).

Sıkça Sorulan Sorular

Kredi taksiti işletme giderlerine dahil edilmeli mi? Hayır. NOI, borç ödemelerini içermez; kredi taksiti, nakit akışını bulmak için sonradan çıkarılır.

İyi bir kapitalizasyon oranı nedir? Piyasaya göre değişir, ancak birçok yatırımcı %5–10 aralığını hedefler. Daha düşük riskli bölgelerde bu oran genelde daha düşüktür.

Neden boşluk oranı eklemeliyim? Bir daire nadiren yılın tamamında dolu kalır; %5–8 yaygın ve temkinli bir varsayımdır.