À quoi sert le calculateur de revenus locatifs ?

Cet outil aide les investisseurs immobiliers et les propriétaires bailleurs à évaluer la rentabilité d'un bien mis en location. Il convertit votre loyer mensuel et vos autres revenus en montant annuel, déduit une provision pour vacance locative ainsi que les charges d'exploitation pour déterminer le résultat net d'exploitation (NOI, pour « Net Operating Income »), puis soustrait les mensualités de crédit pour révéler votre cash-flow. Il calcule également le taux de capitalisation (cap rate) dès que vous renseignez la valeur du bien. Le calculateur est indépendant de la devise, mais les libellés sont en dollars ($) : la logique de calcul reste valable partout. Notez que le NOI et le cap rate sont des indicateurs largement utilisés dans l'immobilier anglo-saxon (États-Unis, Royaume-Uni) ; en France, on parle plutôt de rendement locatif net, mais le principe de calcul est très proche.

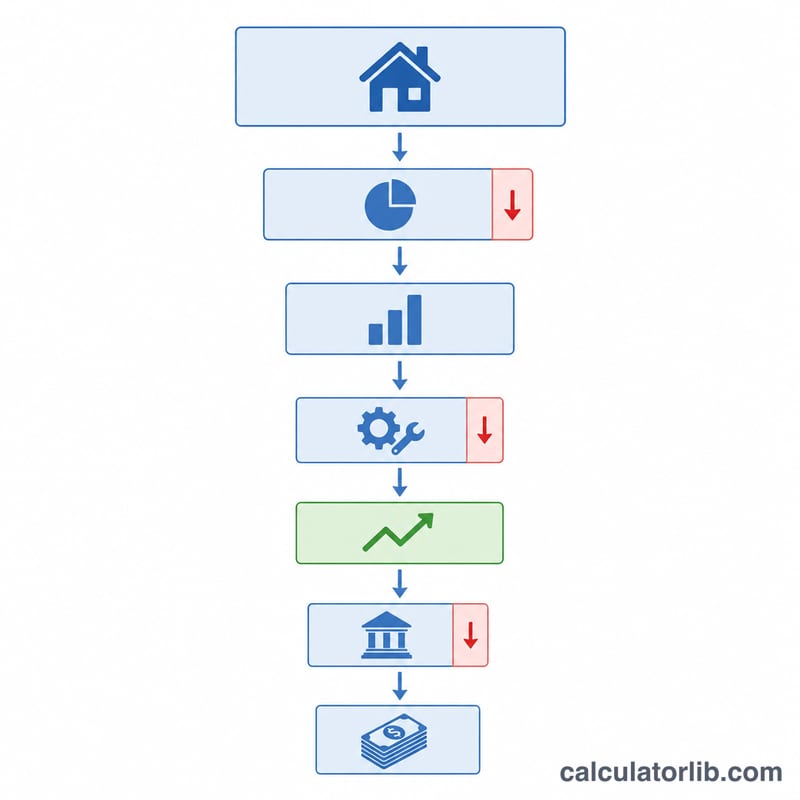

Comment l'utiliser

Saisissez le loyer mensuel, vos éventuels autres revenus mensuels (parking, buanderie, box de stockage) et un taux de vacance pour tenir compte des périodes où le logement reste vide. Indiquez ensuite vos charges d'exploitation annuelles : taxe foncière, assurance, entretien, frais de gestion, charges de copropriété et les fluides que vous réglez (mais pas le capital et les intérêts du crédit, qui se saisissent séparément). Enfin, ajoutez la mensualité du crédit et la valeur du bien pour obtenir le cash-flow et le taux de capitalisation.

La formule expliquée

Revenu annuel brut = (Loyer mensuel + Autres revenus) × 12. Perte sur vacance = Revenu brut × Taux de vacance. Revenu brut effectif = Brut − Vacance. NOI = Revenu brut effectif − Charges d'exploitation. Cash-flow annuel = NOI − (Mensualité de crédit × 12). Taux de capitalisation = NOI ÷ Valeur du bien × 100. Le NOI exclut volontairement le financement afin de comparer les biens sur un pied d'égalité.

$$\text{Revenu annuel brut} = (\text{Loyer mensuel} + \text{Autres revenus}) \times 12$$$$\text{Perte sur vacance} = \text{Revenu brut} \times \text{Taux de vacance}$$$$\text{Revenu brut effectif} = \text{Brut} - \text{Vacance}$$$$\text{NOI} = \text{Revenu brut effectif} - \text{Charges d'exploitation}$$$$\text{Cash-flow annuel} = \text{NOI} - (\text{Mensualité de crédit} \times 12)$$$$\text{Taux de capitalisation} = \frac{\text{NOI}}{\text{Valeur du bien}} \times 100$$

Exemple chiffré

Loyer 1 500 $/mois, aucun autre revenu, 5 % de vacance, 4 000 $ de charges annuelles, 800 $/mois de crédit, bien valorisé à 200 000 $. Brut = 18 000 $. Vacance = 900 $. Effectif = 17 100 $. NOI = \(17\,100\,\$ - 4\,000\,\$ = \mathbf{13\,100\,\$}\). Crédit annuel = 9 600 $. Cash-flow = \(13\,100\,\$ - 9\,600\,\$ = \mathbf{3\,500\,\$/an}\) (soit ~291,67 $/mois). Taux de capitalisation = \(13\,100 / 200\,000 = \mathbf{6{,}55\,\%}\).

$$\text{NOI} = 17\,100\,\$ - 4\,000\,\$ = 13\,100\,\$$$$\$\text{Cash-flow} = 13\,100\,\$ - 9\,600\,\$ = 3\,500\,\$/\text{an}$$$$\text{Taux de capitalisation} = \frac{13\,100}{200\,000} = 6{,}55\,\%$$

FAQ

Faut-il inclure le crédit dans les charges d'exploitation ? Non. Le NOI exclut le service de la dette ; le crédit se déduit ensuite pour obtenir le cash-flow.

Qu'est-ce qu'un bon taux de capitalisation ? Cela dépend du marché, mais beaucoup d'investisseurs visent 5 à 10 %. Les zones les moins risquées affichent souvent des taux plus faibles.

Pourquoi prévoir un taux de vacance ? Un logement reste rarement loué 100 % du temps ; une hypothèse prudente courante se situe entre 5 et 8 %.