¿Qué es el margen de contribución?

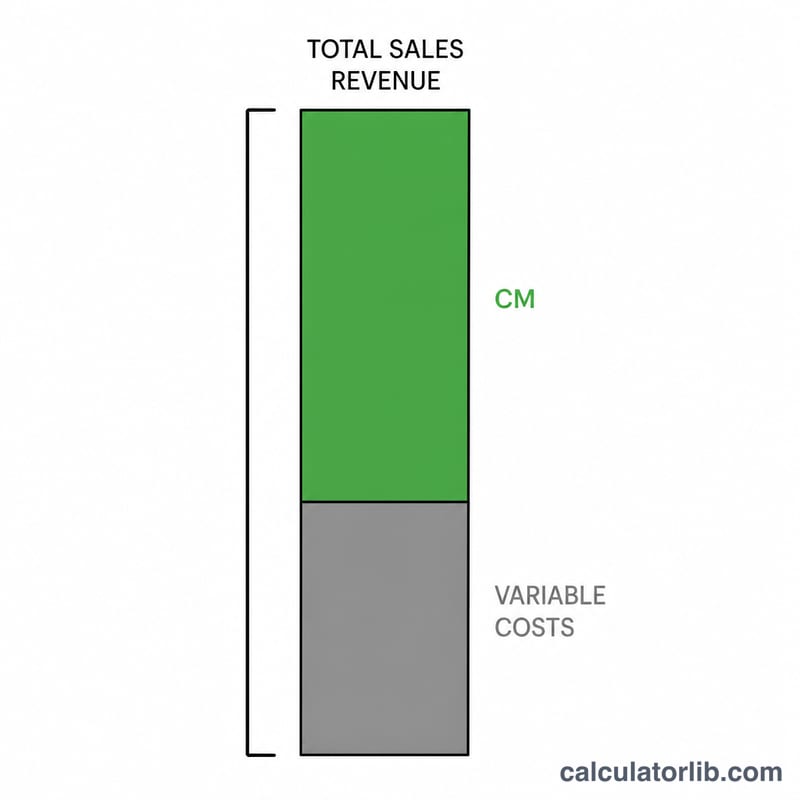

El margen de contribución es la parte de los ingresos por ventas que queda tras restar los costes variables. Representa el dinero que «contribuye» a cubrir los costes fijos y a generar beneficio. Es uno de los indicadores clave de la contabilidad de gestión y del análisis del punto de equilibrio, ya que permite a las empresas entender cómo influye cada venta en el resultado final.

Cómo usar esta calculadora

Introduce tus ingresos por ventas totales y tus costes variables totales (aquellos que varían según el nivel de producción o de ventas, como materiales, mano de obra directa y envíos). La calculadora te devuelve el margen de contribución en dólares y el ratio del margen de contribución en porcentaje.

La fórmula, paso a paso

El margen de contribución es, sencillamente, los Ingresos por ventas − los Costes variables. El ratio del margen de contribución divide esa cifra entre los ingresos por ventas y la multiplica por 100 para expresarla en porcentaje. Cuanto mayor sea el ratio, mayor será la proporción de cada dólar de venta disponible para cubrir los costes fijos y el beneficio.

Fórmula: $$\text{Ratio MC} = \frac{\text{Ingresos por ventas} - \text{Costes variables}}{\text{Ingresos por ventas}} \times 100$$

Ejemplo práctico

Imagina una empresa con 10.000 $ de ingresos por ventas y 4.000 $ de costes variables. El margen de contribución es $$10.000\ \$ - 4.000\ \$ = \mathbf{6.000\ \$}$$ El ratio del margen de contribución es $$6.000\ \$ \div 10.000\ \$ \times 100 = \mathbf{60\,\%}$$ Esto significa que 60 céntimos de cada dólar vendido se destinan a cubrir los costes fijos y a generar beneficio.

Preguntas frecuentes

¿Qué se considera un buen ratio de margen de contribución? Depende del sector, pero, por norma general, cuanto más alto, mejor. Las empresas de servicios suelen tener ratios muy elevados, mientras que el comercio minorista tiende a manejar cifras más bajas.

¿Qué cuenta como coste variable? Los costes que aumentan o disminuyen con el volumen de producción: materias primas, embalaje, comisiones de ventas y mano de obra directa son ejemplos típicos. El alquiler y los sueldos fijos suelen ser costes fijos y, por tanto, quedan fuera de este cálculo.

¿En qué se diferencia el margen de contribución del beneficio bruto? El beneficio bruto resta el coste de las mercancías vendidas (que puede incluir algunos costes fijos), mientras que el margen de contribución resta únicamente los costes variables.