Что такое маржинальная прибыль?

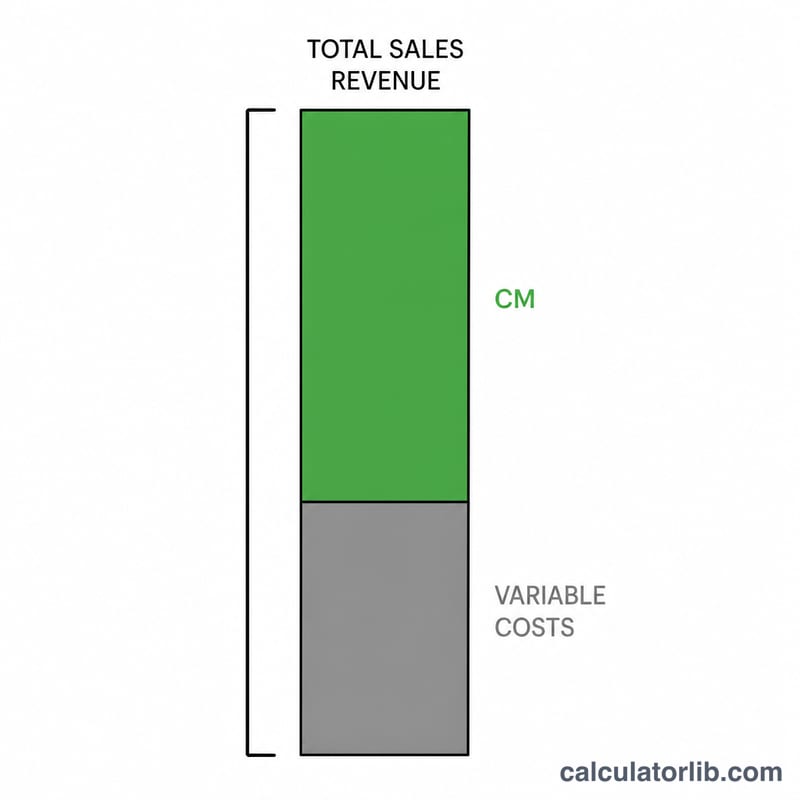

Маржинальная прибыль (contribution margin) — это часть выручки, которая остаётся после вычета переменных затрат. Именно она «идёт» на покрытие постоянных расходов и формирование чистой прибыли. Это один из ключевых показателей в управленческом учёте и анализе точки безубыточности: он показывает, как каждая продажа влияет на финансовый результат компании.

Как пользоваться калькулятором

Введите общую выручку от продаж и сумму переменных затрат (расходы, которые меняются вместе с объёмом производства или продаж: материалы, прямые трудозатраты, доставка). Калькулятор рассчитает маржинальную прибыль в долларах и коэффициент маржинальной прибыли в процентах.

Разбираем формулу

Маржинальная прибыль считается просто: Выручка − Переменные затраты. Коэффициент маржинальной прибыли — это та же сумма, делённая на выручку и умноженная на 100, чтобы получить процент. Чем выше коэффициент, тем большая доля каждого доллара выручки остаётся на покрытие постоянных расходов и прибыль.

Формула: $$\text{Коэффициент маржи} = \frac{\text{Выручка} - \text{Переменные затраты}}{\text{Выручка}} \times 100$$

Пример расчёта

Допустим, выручка компании составляет $10 000, а переменные затраты — $4 000. Маржинальная прибыль равна $$\$10\,000 - \$4\,000 = \mathbf{\$6\,000}$$ Коэффициент маржинальной прибыли составит $$\$6\,000 \div \$10\,000 \times 100 = \mathbf{60\,\%}$$ Это значит, что 60 центов из каждого доллара выручки идут на покрытие постоянных расходов и формирование прибыли.

Частые вопросы

Какой коэффициент маржинальной прибыли считается хорошим? Всё зависит от отрасли, но в целом чем выше показатель, тем лучше. У сервисных компаний коэффициент обычно очень высокий, а у розничной торговли — заметно ниже.

Что относится к переменным затратам? Это расходы, которые растут вместе с объёмом выпуска: сырьё и материалы, упаковка, комиссии с продаж, прямые трудозатраты. Аренда и оклады, как правило, относятся к постоянным затратам и здесь не учитываются.

Чем маржинальная прибыль отличается от валовой? При расчёте валовой прибыли вычитается себестоимость продаж (в неё могут входить и часть постоянных затрат), а при расчёте маржинальной прибыли — только переменные затраты.