這個計算器能幫你做什麼

「利潤率與銷售稅計算器」能一次將你的商品成本轉換成可銷售的含稅價格。它會先依你設定的目標毛利率(也就是售價中屬於利潤的百分比)替成本加價,接著再套用你當地的銷售稅稅率,讓你清楚看到顧客在結帳時究竟要付多少錢。

提醒:這裡的「銷售稅(Sales Tax)」主要對應美國等國家在結帳時外加的消費稅制度。台灣採用的是「營業稅」,多半已內含在標價之中,計算邏輯與此略有不同,使用時請依你實際的稅制調整稅率欄位。

使用方式

只要輸入三個數值:你進貨的成本、你想賺取的利潤率(以佔售價的百分比表示),以及你的銷售稅率。計算器會立即回傳未稅售價、你的利潤金額、稅額,以及含稅後的最終價格。

公式說明

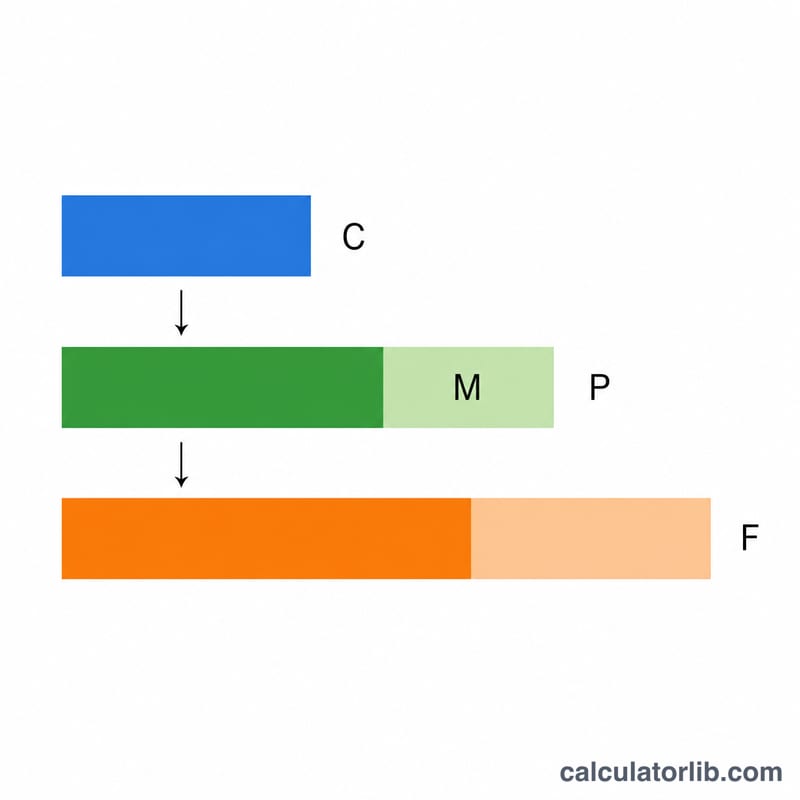

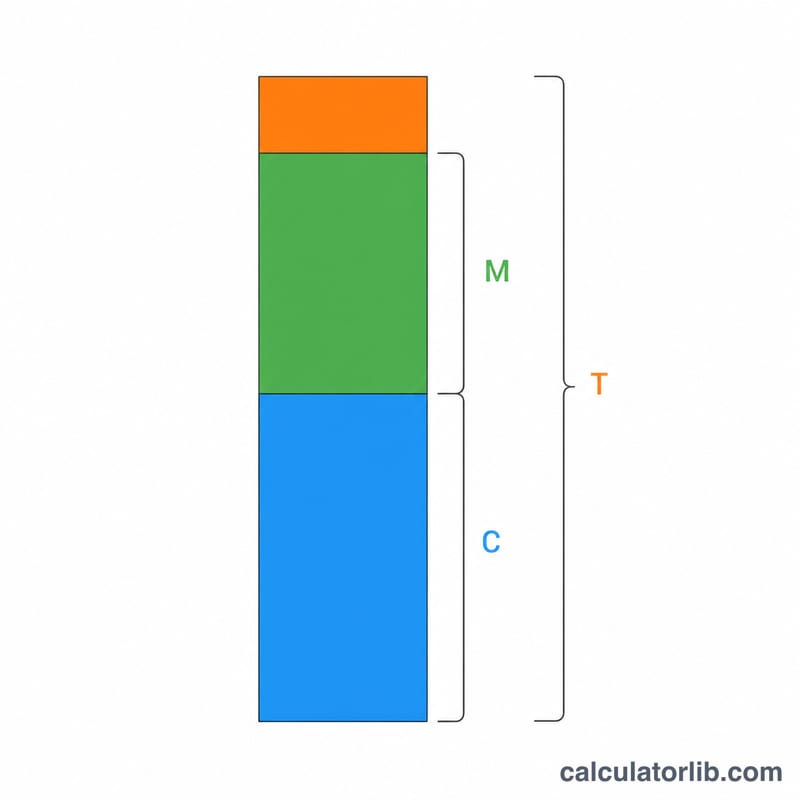

利潤率是用利潤除以「售價」,而不是除以成本。要反推出售價,公式為 售價 = 成本 ÷ (1 − 利潤率/100)。之所以除以「1 減去利潤率」,是為了確保利潤恰好等於最終售價的目標百分比。算出售價後,再外加銷售稅:

$$\text{售價} = \dfrac{\text{成本}}{1 - \frac{\text{利潤率 \%}}{100}}$$含稅價 = 售價 × (1 + 稅率/100)。請注意,稅是以售價為基礎課徵,而非以成本或利潤計算。

$$\text{含稅價} = \text{售價} \times \left(1 + \dfrac{\text{稅率 \%}}{100}\right)$$

實際範例

假設某項商品成本為 $50,你希望達到 40% 的利潤率,銷售稅為 8%。售價 = 50 ÷ (1 − 0.40) = 50 ÷ 0.60 = $83.33。利潤 = 83.33 − 50 = $33.33(剛好是 $83.33 的 40%)。銷售稅 = 83.33 × 0.08 = $6.67。顧客最終要支付的金額 = 83.33 × 1.08 = $90.00。

$$\text{售價} = \frac{50}{1 - 0.40} = \frac{50}{0.60} = 83.33$$$$\text{含稅價} = 83.33 \times 1.08 = 90.00$$

常見問題

利潤率(margin)和加成率(markup)是一樣的嗎?不一樣。加成率是利潤佔「成本」的百分比;利潤率則是利潤佔「售價」的百分比。同樣是 40%,以利潤率計算出來的金額會比以加成率計算的更高。

為什麼要除以 (1 − 利潤率)?因為利潤率是建立在你尚未得知的「售價」之上。將公式 \(\text{利潤率} = (\text{售價} - \text{成本}) \div \text{售價}\) 移項後,就會得到 \(\text{售價} = \text{成本} \div (1 - \text{利潤率})\)。

可以把稅率設成 0% 嗎?可以。將稅率設為 0,最終價格就會等於未稅售價。