यह कैलकुलेटर क्या करता है

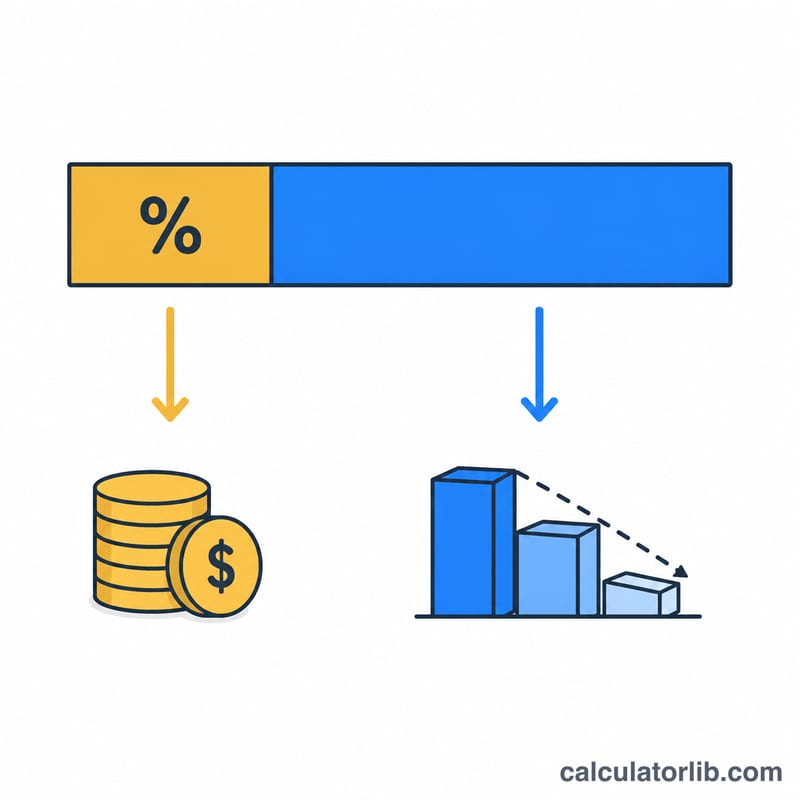

किसी भी अमॉर्टाइज़िंग लोन (जैसे EMI वाले लोन) की हर किस्त दो हिस्सों में बँटी होती है: ब्याज (कर्ज़ लेने की लागत) और मूलधन (वह रकम जो असल में आपके बकाया को घटाती है)। यह टूल आपकी एक किस्त को अलग-अलग करके दिखाता है, ताकि आप साफ़ देख सकें कि मौजूदा महीने में आपका पैसा कहाँ जा रहा है।

इसका इस्तेमाल कैसे करें

बस तीन आँकड़े भरें: आपका मौजूदा लोन बकाया, सालाना ब्याज दर (प्रतिशत में), और आपकी मासिक किस्त। कैलकुलेटर बता देगा कि इस महीने कितना ब्याज लगा, कितना मूलधन चुकाया गया, दोनों का प्रतिशत विभाजन क्या रहा, और किस्त कटने के बाद आपका बकाया कितना बचा।

फ़ॉर्मूला आसान भाषा में

बैंक या लेंडर हर अवधि के बकाया पर ब्याज लगाते हैं। मासिक लोन के लिए मासिक दर, सालाना दर को 12 से (और प्रतिशत को दशमलव में बदलने के लिए 100 से) भाग देकर निकाली जाती है:

$$\text{ब्याज} = \text{बकाया} \times \frac{\text{दर}}{1200}$$

ब्याज चुकाने के बाद किस्त में जो बचता है, वह मूलधन घटाता है:

$$\text{मूलधन} = \text{किस्त} - \text{ब्याज}$$ और $$\text{नया बकाया} = \text{बकाया} - \text{मूलधन}$$।

उदाहरण से समझें

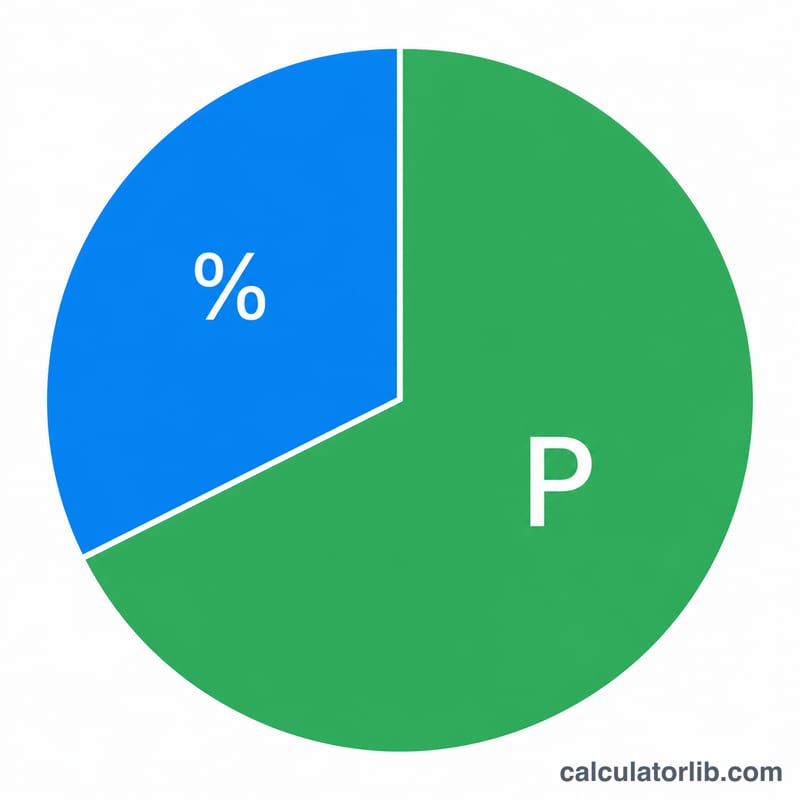

मान लीजिए आप पर $200,000 का बकाया है, सालाना ब्याज दर 6% है और इस महीने आप $1,199.10 चुकाते हैं। मासिक दर हुई \(6 / 1200 = 0.005\)। ब्याज \(= 200{,}000 \times 0.005 = \$1{,}000\)। मूलधन \(= 1{,}199.10 - 1{,}000 = \$199.10\)। यानी इस शुरुआती किस्त का सिर्फ़ करीब 17% हिस्सा ही आपका कर्ज़ घटाता है — बाकी सब ब्याज है। आपका बकाया घटकर $199,800.90 रह जाता है। (यहाँ डॉलर सिर्फ़ उदाहरण के लिए है; फ़ॉर्मूला रुपये या किसी भी मुद्रा पर एक जैसा लागू होता है।)

अक्सर पूछे जाने वाले सवाल

इतना कम हिस्सा मूलधन में क्यों जा रहा है? लोन की शुरुआत में बकाया ज़्यादा होता है, इसलिए ब्याज हावी रहता है। जैसे-जैसे बकाया घटता है, हर तय किस्त में मूलधन का हिस्सा बढ़ता जाता है।

अगर मेरी किस्त ब्याज से भी कम हो तो? ऐसे में मूलधन वाला हिस्सा ऋणात्मक (negative) हो जाता है, यानी आपका बकाया घटने के बजाय बढ़ने लगता है (नेगेटिव अमॉर्टाइज़ेशन)। इससे बचने के लिए किस्त की रकम बढ़ाएँ।

क्या यह हर तरह के लोन पर चलता है? हाँ — होम लोन, कार लोन और पर्सनल लोन, जिनमें बकाया पर हर महीने ब्याज लगता है, सभी इसी फ़ॉर्मूले से चलते हैं।