Công cụ tính khoản vay sơ duyệt là gì?

Công cụ tính khoản vay sơ duyệt giúp bạn ước tính nhanh số tiền vay tối đa có thể được duyệt trước khi chính thức nộp hồ sơ. Cách hoạt động khá đơn giản: công cụ quy đổi thu nhập và các khoản nợ hiện tại của bạn thành mức trả góp hàng tháng vừa sức, rồi từ đó tính ngược ra số tiền gốc có thể vay dựa trên công thức trả góp tiêu chuẩn. Các tổ chức cho vay thường lấy tỷ lệ nợ trên thu nhập (DTI) làm "lằn ranh" chính khi xét duyệt, và công cụ này áp dụng đúng logic đó để bạn tự đánh giá khả năng vay của mình.

Lưu ý: các ngưỡng DTI và quy ước ở đây phản ánh thông lệ phổ biến tại Mỹ. Ở Việt Nam, mỗi ngân hàng có chính sách thẩm định riêng (thường giới hạn tổng nghĩa vụ trả nợ ở mức 50–70% thu nhập), nên kết quả chỉ mang tính tham khảo định hướng.

Cách sử dụng

Nhập thu nhập hàng tháng trước thuế, tổng các khoản trả nợ hiện tại mỗi tháng (thẻ tín dụng, vay mua xe, vay sinh viên, v.v.), tỷ lệ DTI tối đa bạn muốn giả định (các ngân hàng thường giới hạn quanh mức 36–43%), lãi suất theo năm và thời hạn vay tính bằng năm. Công cụ sẽ hiển thị số tiền vay tối đa, mức trả góp hàng tháng còn lại cho khoản vay mới và tổng tiền lãi bạn phải trả trong suốt thời hạn vay.

Giải thích công thức

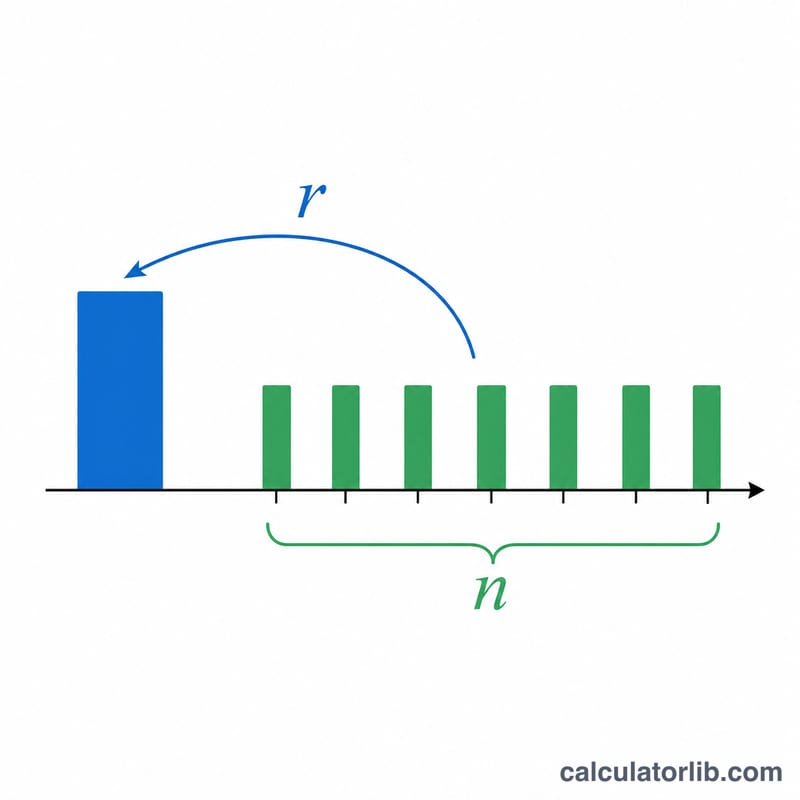

Trước hết, mức trả góp tối đa mỗi tháng bằng thu nhập nhân với tỷ lệ DTI. Lấy con số này trừ đi các khoản nợ hiện tại sẽ ra số tiền còn lại có thể dành cho khoản vay mới. Sau đó, số tiền này được đưa vào công thức giá trị hiện tại của dòng tiền đều:

$$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$trong đó r là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100) và n là tổng số kỳ trả góp (số năm × 12).

Ví dụ minh họa

Giả sử thu nhập hàng tháng trước thuế của bạn là 6.000 USD, bạn đang có 500 USD nợ phải trả mỗi tháng và áp dụng tỷ lệ DTI 36%. Khi đó, mức trả góp tối đa là 2.160 USD, còn lại 1.660 USD dành cho khoản vay mới. Với lãi suất 6,5%/năm trong 30 năm (\(r = 0{,}0054167\), \(n = 360\)), số tiền vay tối đa vào khoảng 262.600 USD.

Câu hỏi thường gặp

Sơ duyệt có giống với được duyệt chính thức không? Không. Sơ duyệt chỉ là ước tính sơ bộ; quyết định cuối cùng còn phụ thuộc vào điểm tín dụng, hồ sơ giấy tờ và quy trình thẩm định đầy đủ của tổ chức cho vay.

Nên dùng tỷ lệ DTI bao nhiêu? Nhiều ngân hàng ưu tiên tổng DTI ở mức từ 36% trở xuống, dù một số nơi cho phép tới 43% hoặc cao hơn nếu hồ sơ tín dụng tốt.

Vì sao phải trừ các khoản nợ hiện tại? Tổ chức cho vay nhìn vào tổng nghĩa vụ trả nợ của bạn. Các khoản trả nợ hiện tại làm giảm phần dư địa DTI còn trống cho khoản vay mới.