Что такое калькулятор предварительного одобрения кредита?

Калькулятор предварительного одобрения кредита дает приблизительную оценку того, какую сумму вы сможете получить, еще до подачи официальной заявки. Принцип прост: ваш доход и текущие долговые обязательства переводятся в посильный ежемесячный платеж, а затем этот платеж пересчитывается в основную сумму кредита по стандартной формуле амортизации. Банки обычно ориентируются на коэффициент долговой нагрузки (DTI, debt-to-income) как на главный ограничитель — этот инструмент использует ту же логику, но уже в ваших руках. Важно учитывать: расчет построен на американском подходе к DTI, и в российских банках критерии и предельные значения долговой нагрузки (показатель ПДН) могут отличаться.

Как пользоваться калькулятором

Укажите свой валовой ежемесячный доход (до налогов), сумму текущих ежемесячных платежей по долгам (кредитные карты, автокредиты, образовательные ссуды и т. д.), максимальный коэффициент DTI, который вы хотите заложить в расчет (банки часто ограничиваются 36–43%), годовую процентную ставку и срок кредита в годах. Калькулятор покажет максимальную сумму кредита, ежемесячный платеж, доступный для нового займа, и общую сумму процентов за весь срок.

Разбор формулы

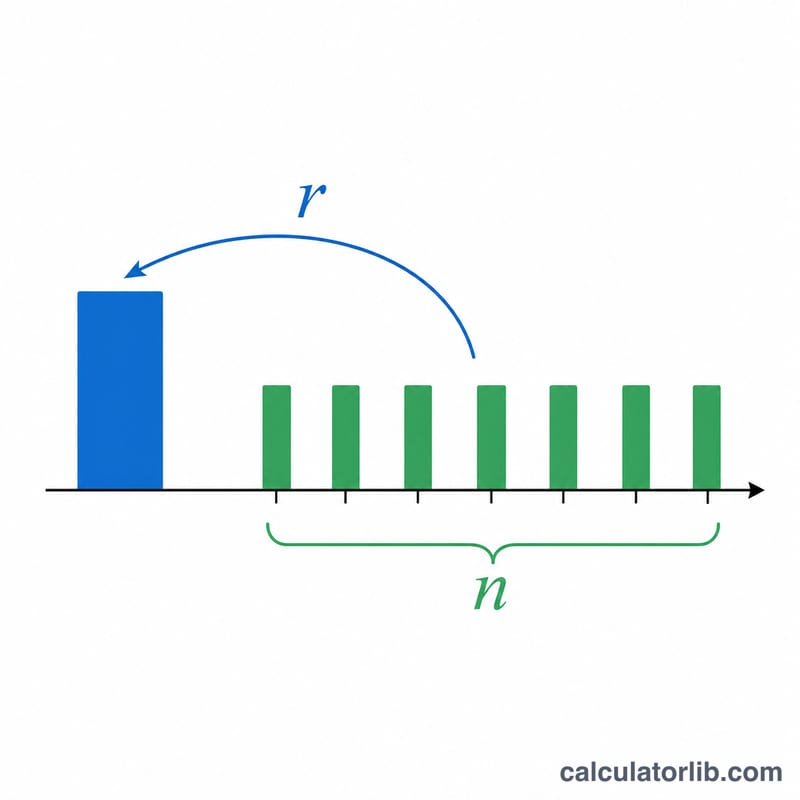

Сначала вычисляется максимальный суммарный ежемесячный платеж — это ваш доход, умноженный на коэффициент DTI. Вычитаем из него текущие долги и получаем платеж, доступный для нового кредита. Затем этот платеж подставляется в формулу приведенной стоимости аннуитета:

$$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$где r — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а n — количество ежемесячных платежей (годы × 12).

Пример расчета

Допустим, ваш валовой ежемесячный доход составляет $6 000, текущие долги — $500, а коэффициент DTI вы берете равным 36%. Тогда максимальный суммарный платеж — $2 160, и на новый кредит остается $1 660. При ставке 6,5% на 30 лет (\(r = 0{,}0054167\), \(n = 360\)) максимальная сумма кредита составит примерно $262 600.

Частые вопросы

Предварительное одобрение — это то же самое, что и окончательное? Нет. Предварительное одобрение — это лишь предварительная оценка; итоговое решение зависит от кредитной истории, подтверждающих документов и полной проверки заемщика банком.

Какой DTI закладывать в расчет? Многие банки предпочитают, чтобы общий DTI не превышал 36%, хотя при хорошей кредитной истории допускается и 43%, и выше.

Зачем вычитать текущие долги? Банк оценивает все ваши обязательства целиком. Действующие платежи уменьшают ту часть DTI, которая остается свободной для нового кредита.