Qu'est-ce qu'un calculateur de préqualification de prêt ?

Un calculateur de préqualification de prêt vous donne une première estimation, encore approximative, du montant que vous pourriez emprunter avant même de déposer une demande officielle. Il convertit vos revenus et vos charges de crédit existantes en une mensualité supportable, puis transforme cette mensualité en capital empruntable grâce aux formules classiques d'amortissement. Les prêteurs s'appuient le plus souvent sur le taux d'endettement (DTI, debt-to-income) comme principal garde-fou : cet outil met donc cette même logique entre vos mains. À noter que ce modèle reflète les pratiques de prêt nord-américaines ; en France, les banques retiennent généralement un taux d'endettement plafonné autour de 35 % (assurance comprise), une référence proche mais soumise à des règles propres.

Comment l'utiliser

Saisissez vos revenus mensuels bruts (avant impôts), vos remboursements mensuels actuels (cartes de crédit, crédit auto, prêts étudiants, etc.), le taux d'endettement maximal que vous souhaitez retenir (les prêteurs le plafonnent souvent entre 36 et 43 %, contre environ 35 % en France), le taux d'intérêt annuel et la durée du prêt en années. Le calculateur affiche alors le montant d'emprunt maximal, la mensualité disponible pour le nouveau prêt et le total des intérêts versés sur l'ensemble de la durée.

La formule expliquée

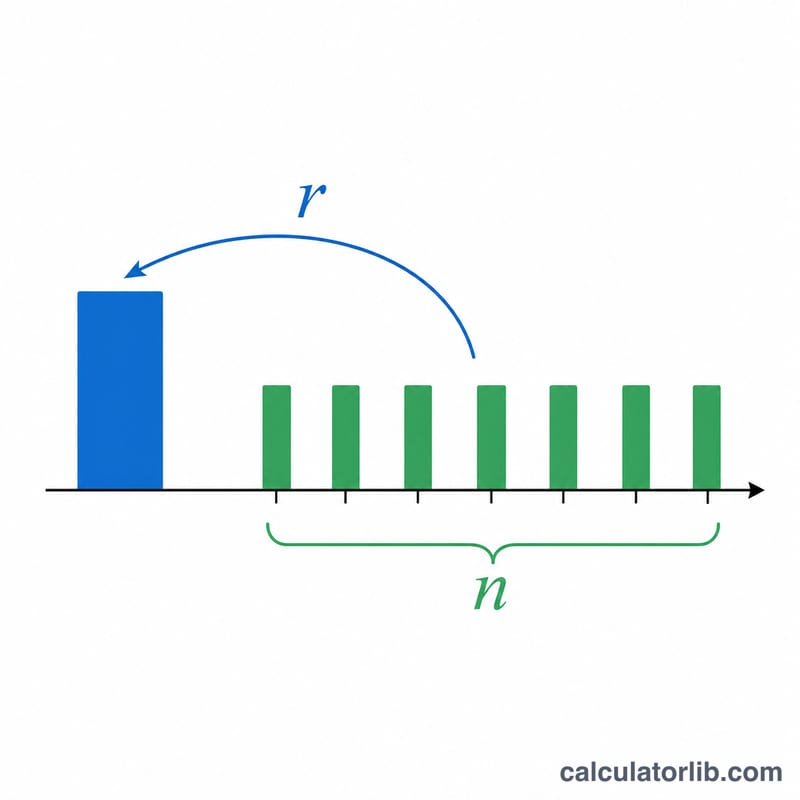

On calcule d'abord la mensualité totale maximale en multipliant vos revenus par le taux d'endettement. En soustrayant vos dettes existantes, on obtient la mensualité réellement disponible pour le nouveau prêt. Cette mensualité est ensuite injectée dans la formule de la valeur actuelle d'une annuité :

$$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$où \(r\) est le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mensualités (années × 12).

Exemple chiffré

Supposons des revenus mensuels bruts de 6 000 $, des dettes existantes de 500 $ et un taux d'endettement de 36 %. Votre mensualité totale maximale s'élève à 2 160 $, ce qui laisse 1 660 $ pour le nouveau prêt. À 6,5 % sur 30 ans (\(r = 0{,}0054167\), \(n = 360\)), le montant d'emprunt maximal atteint environ 262 600 $.

FAQ

La préqualification équivaut-elle à un accord de prêt ? Non. La préqualification n'est qu'une estimation informelle ; l'accord définitif dépend de votre score de crédit, de vos justificatifs et de l'analyse complète du dossier par le prêteur.

Quel taux d'endettement choisir ? De nombreux prêteurs privilégient un taux d'endettement total inférieur ou égal à 36 %, certains acceptant jusqu'à 43 % ou plus pour les profils solides. En France, la barre se situe généralement autour de 35 %.

Pourquoi soustraire les dettes existantes ? Les prêteurs examinent l'ensemble de vos charges. Vos remboursements actuels réduisent d'autant la marge d'endettement encore disponible pour un nouveau prêt.