À quoi sert ce calculateur

Le prix affiché d'une voiture est rarement le montant que vous payez réellement. Aux États-Unis, la taxe de vente (sales tax), les frais d'immatriculation et les frais de concessionnaire sont généralement intégrés au prêt, tandis qu'un apport et la reprise d'un véhicule viennent réduire la somme empruntée. Ce calculateur réunit tous ces éléments pour estimer la véritable mensualité de votre prêt auto, le capital effectivement financé et le total des intérêts versés sur toute la durée du crédit. À noter : cet outil suit les règles américaines ; en France, la fiscalité automobile fonctionne différemment (pas de sales tax à proprement parler), mais le principe d'amortissement du prêt reste le même.

Comment l'utiliser

Indiquez le prix du véhicule, le taux de taxe de vente applicable dans votre État, les éventuels frais, votre apport et la valeur de reprise de votre ancien véhicule. Ajoutez ensuite le taux d'intérêt annuel (TAEG / APR) et la durée du prêt en mois. L'outil calcule la taxe sur le prix, ajoute les frais, déduit votre apport et votre reprise, puis répartit le solde en mensualités égales.

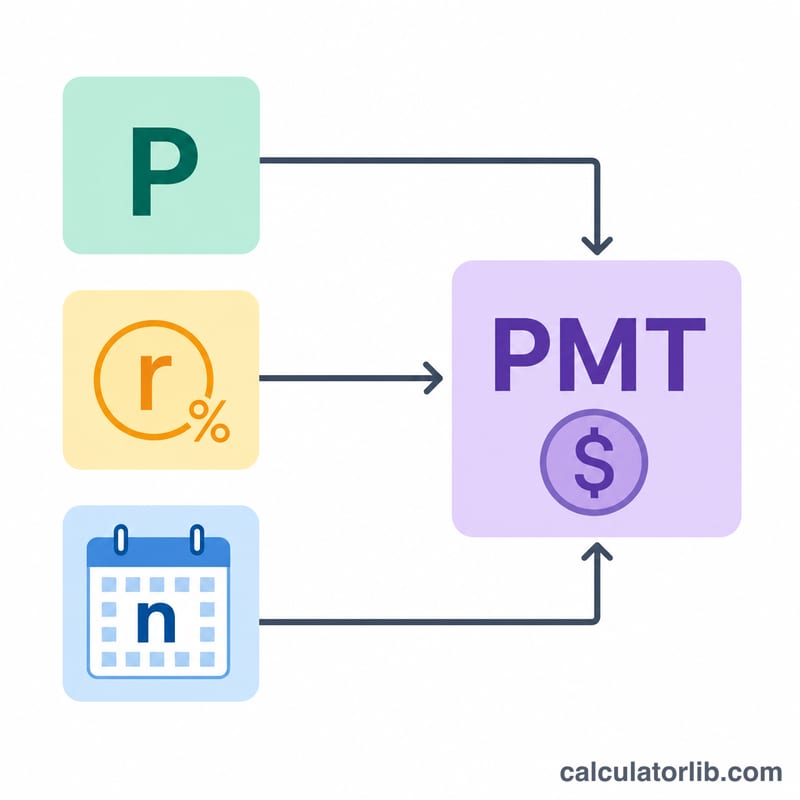

La formule expliquée

On commence par établir le montant financé : \( P = \text{Prix} \times (1 + \text{tauxTaxe}) + \text{Frais} - \text{Apport} - \text{Reprise} \). La mensualité s'obtient ensuite avec la formule classique d'amortissement \( \text{PMT} = P \times \dfrac{r}{1 - (1 + r)^{-n}} \), où r est le taux d'intérêt mensuel (taux annuel \(\div\) 12 \(\div\) 100) et n le nombre de mensualités. Si le taux est de 0 %, la mensualité se résume à \( P \div n \).

$$ M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} $$$$ \text{où}\quad \left\{ \begin{aligned} P &= \text{Prix}\left(1 + \frac{\text{Taxe \%}}{100}\right) + \text{Frais} - \text{Apport} - \text{Reprise} \\ r &= \dfrac{\text{Taux \%}}{1200} \\ n &= \text{Durée (mois)} \end{aligned} \right. $$

Exemple chiffré

Prenons une voiture à 30 000 $ avec une taxe de vente de 7 %, 500 $ de frais, un apport de 3 000 $, aucune reprise, un taux de 5 % et une durée de 60 mois. La taxe s'élève à 2 100 $, ce qui porte le montant financé à \( 30\,000 + 2\,100 + 500 - 3\,000 = 29\,600 \) $. Avec un taux mensuel de 0,0041667, la mensualité ressort à environ 558,59 $, soit près de 33 515 $ remboursés au total et environ 3 915 $ d'intérêts.

Questions fréquentes

La taxe porte-t-elle sur le prix total ou après reprise ? Les règles varient selon l'État américain. Cet outil applique la taxe sur le prix total du véhicule ; certains États la calculent sur le prix diminué de la reprise, ce qui réduirait le montant.

Faut-il inclure l'apport dans le prix ? Non : saisissez le prix complet, puis renseignez l'apport séparément afin qu'il réduise correctement la somme financée.

Quel taux dois-je utiliser ? Utilisez le TAEG (APR) du prêt. Le calculateur le convertit automatiquement en taux mensuel.