À quoi sert ce calculateur

Le calculateur de capacité d'emprunt selon votre budget mensuel part de la mensualité que vous pouvez assumer confortablement pour déterminer le capital le plus élevé que ce budget vous permet d'emprunter. Plutôt que de répondre à « quelle sera ma mensualité ? », il répond à « combien puis-je emprunter ? » — un outil idéal pour rechercher un crédit immobilier, un prêt auto ou un prêt personnel tout en respectant un plafond de dépenses précis.

Comment l'utiliser

Indiquez la mensualité que vous pouvez vous permettre, le taux d'intérêt annuel proposé par l'organisme prêteur et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel, calcule le nombre de mensualités, puis affiche le capital maximum empruntable ainsi que le montant total remboursé et le total des intérêts sur toute la durée du prêt.

La formule expliquée

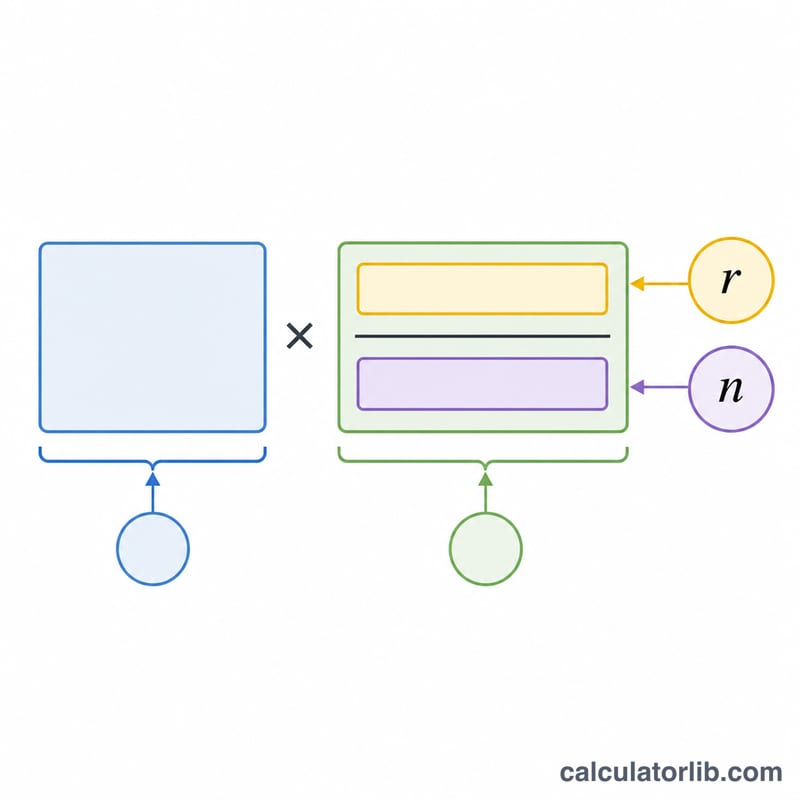

On utilise la formule de la valeur actuelle d'une annuité :

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$Ici, \(r\) représente le taux d'intérêt mensuel (taux annuel ÷ 100 ÷ 12) et \(n\) le nombre total de mensualités (années × 12). Lorsque le taux d'intérêt est nul, le prêt équivaut simplement à \(M \times n\).

Exemple chiffré

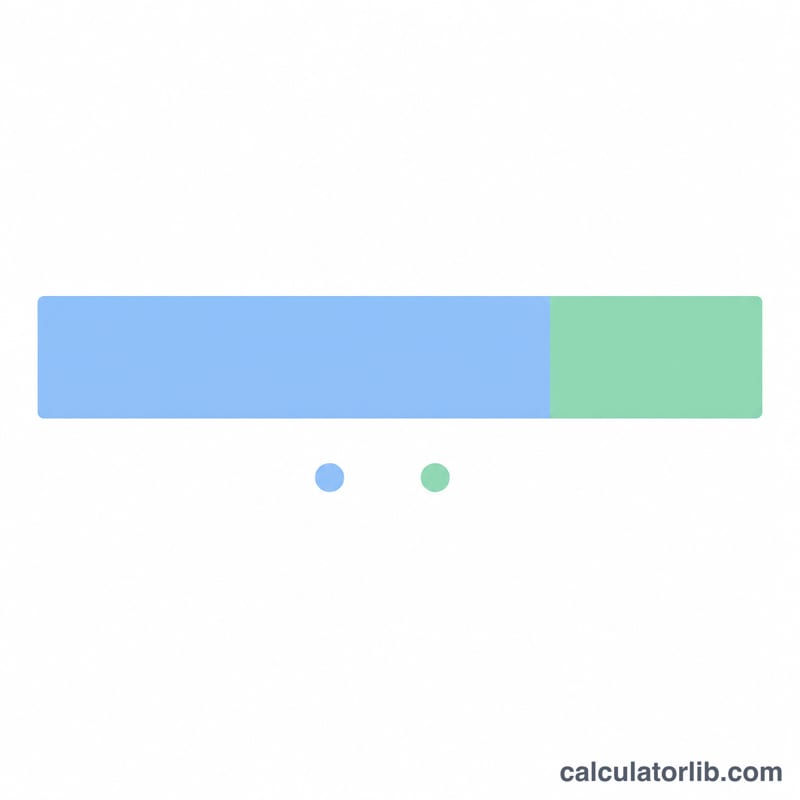

Supposons que vous puissiez verser 1 500 $ par mois, que le taux annuel soit de 6 % et que la durée soit de 30 ans. Le taux mensuel est de \(0{,}06 \div 12 = 0{,}005\) et \(n = 360\). Le prêt :

$$L = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 250\,187\ \$$$Sur 30 ans, vous remboursez \(1500 \times 360 = 540\,000\ \$\), ce qui représente environ 289 813 $ d'intérêts.

FAQ

La taxe foncière ou l'assurance sont-elles incluses ? Non. L'outil ne calcule que le capital et les intérêts du prêt. Pour un crédit immobilier, prévoyez un budget supplémentaire pour les taxes, l'assurance et les frais. À noter : les montants de l'exemple sont en dollars et reflètent les pratiques de prêt nord-américaines ; en France, le calcul reste valable mais les conditions (taux, assurance emprunteur, frais de dossier) diffèrent.

Quel taux dois-je saisir ? Utilisez le taux annuel nominal communiqué par le prêteur. L'outil le divise par 12 pour une capitalisation mensuelle.

Puis-je l'utiliser pour n'importe quel prêt ? Oui — crédits immobiliers, prêts auto et prêts personnels reposent tous sur le même principe d'amortissement.