यह कैलकुलेटर क्या करता है

मासिक बजट से अफोर्डेबल लोन कैलकुलेटर उल्टी दिशा में काम करता है — आप हर महीने जितनी किस्त आराम से चुका सकते हैं, उससे शुरू होकर यह बताता है कि उस बजट में सबसे ज़्यादा कितना लोन फिट हो सकता है। यह "मेरी किस्त कितनी बनेगी?" के बजाय यह बताता है कि "मैं कितना उधार ले सकता हूँ?" — इसलिए तय खर्च सीमा में होम लोन, कार लोन या पर्सनल लोन ढूँढते समय यह बेहद काम आता है।

इसका इस्तेमाल कैसे करें

हर महीने आप जितनी किस्त चुका सकते हैं वह राशि, बैंक/लेंडर द्वारा दी जा रही सालाना ब्याज दर, और लोन की अवधि (वर्षों में) दर्ज करें। कैलकुलेटर सालाना दर को मासिक दर में बदलता है, कुल कितनी मासिक किस्तें होंगी यह निकालता है, और फिर अधिकतम मूलधन (principal) के साथ-साथ लोन की पूरी अवधि में चुकाई जाने वाली कुल राशि और कुल ब्याज भी बता देता है।

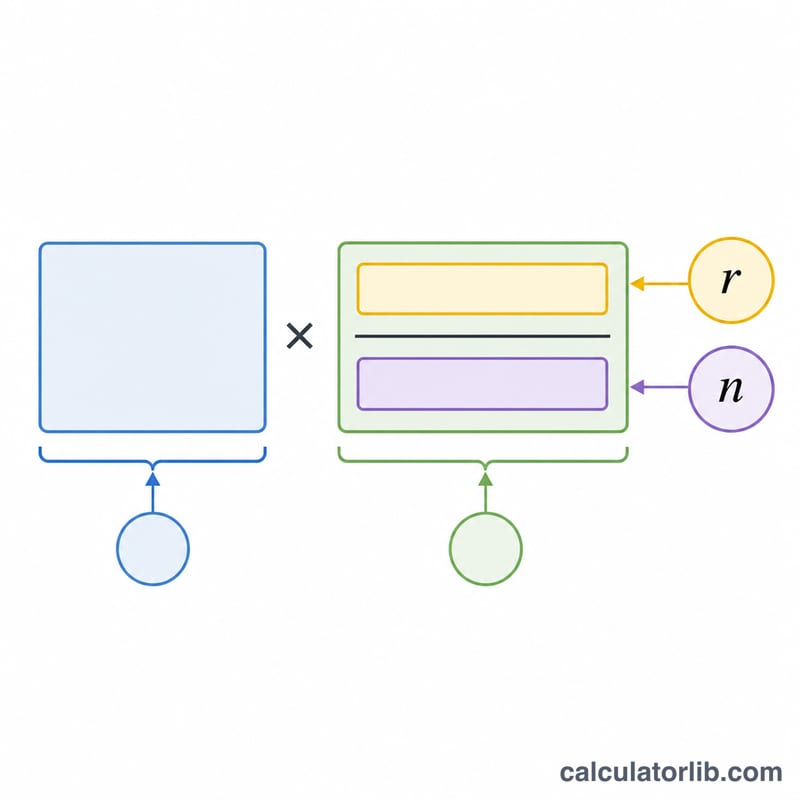

फ़ॉर्मूला समझें

इसमें ऐन्युइटी के प्रेज़ेंट वैल्यू वाला फ़ॉर्मूला इस्तेमाल होता है:

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$यहाँ \(r\) मासिक ब्याज दर है (सालाना दर ÷ 100 ÷ 12) और \(n\) कुल मासिक किस्तों की संख्या है (वर्ष × 12)। जब ब्याज दर शून्य हो, तो लोन बस \(L = M \times n\) के बराबर हो जाता है।

उदाहरण के साथ समझें

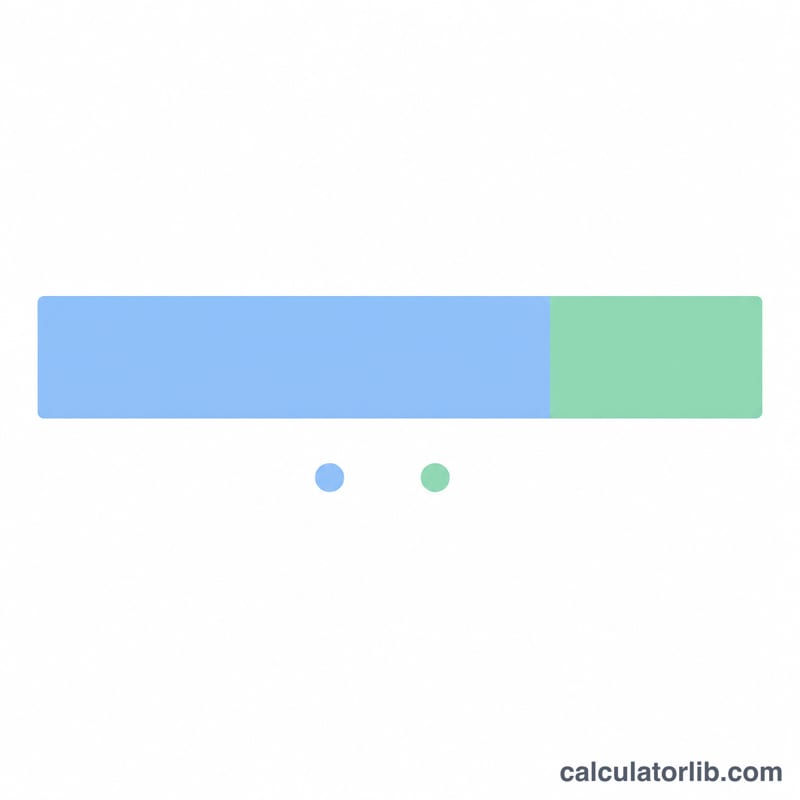

मान लीजिए आप हर महीने $1,500 चुका सकते हैं, सालाना ब्याज दर 6% है और अवधि 30 साल है। तब मासिक दर \(0.06 \div 12 = 0.005\) होगी और \(n = 360\)।

$$L = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$250{,}187$$30 साल में आप कुल \(1500 \times 360 = \$540{,}000\) चुकाएँगे, यानी इसमें लगभग $289,813 सिर्फ़ ब्याज होगा।

अक्सर पूछे जाने वाले सवाल

क्या इसमें प्रॉपर्टी टैक्स या बीमा शामिल है? नहीं। यह सिर्फ़ लोन का मूलधन और ब्याज गिनता है। होम लोन के लिए टैक्स, बीमा और अन्य शुल्कों के लिए अलग से बजट रखें। (ध्यान दें: यहाँ राशि डॉलर में है; भारत में ब्याज दरें और नियम अलग हो सकते हैं, पर गणित का तरीका वही रहता है।)

मुझे कौन-सी दर दर्ज करनी चाहिए? लेंडर द्वारा बताई गई सालाना (नॉमिनल) ब्याज दर डालें। टूल मासिक चक्रवृद्धि के लिए इसे खुद 12 से भाग देता है।

क्या मैं इसे किसी भी लोन के लिए इस्तेमाल कर सकता हूँ? हाँ — होम लोन, कार लोन और पर्सनल लोन, सभी एक ही अमॉर्टाइज़ेशन गणित पर चलते हैं।