यह कैलकुलेटर क्या करता है

पहली बार घर खरीदने का मतलब है सिर्फ़ लोन की किस्त नहीं, बल्कि उससे जुड़े सभी खर्चों की प्लानिंग करना। यह कैलकुलेटर आपकी पूरी मासिक हाउसिंग किस्त का अनुमान लगाता है — जिसे अक्सर PITI प्लस PMI कहा जाता है। इसमें आपके मॉर्गेज के मूलधन और ब्याज के साथ-साथ प्रॉपर्टी टैक्स, होम इंश्योरेंस और प्राइवेट मॉर्गेज इंश्योरेंस (PMI) के मासिक हिस्से जोड़े जाते हैं। ध्यान दें कि यहाँ रकमें अमेरिकी डॉलर ($) में दिखाई गई हैं और यह टूल अमेरिकी होम लोन व्यवस्था पर आधारित है — लेकिन इसका गणित किसी भी मुद्रा पर लागू होता है। भारत में होम लोन के नियम, टैक्स और EMI की गणना अलग होती है, इसलिए इसे एक सामान्य मार्गदर्शन के रूप में ही देखें।

इसका उपयोग कैसे करें

घर की कीमत और अपना तय किया हुआ डाउन पेमेंट दर्ज करें। फिर ब्याज दर (APR) और लोन की अवधि सालों में भरें। इसके बाद अपना सालाना प्रॉपर्टी टैक्स, सालाना होम इंश्योरेंस प्रीमियम और सालाना PMI लिखें (अमेरिका में आमतौर पर जब डाउन पेमेंट 20% से कम होता है, तो लेंडर PMI वसूलते हैं)। कैलकुलेटर आपको अनुमानित कुल मासिक किस्त के साथ हर हिस्से का अलग-अलग ब्यौरा दिखा देगा।

फ़ॉर्मूला समझें

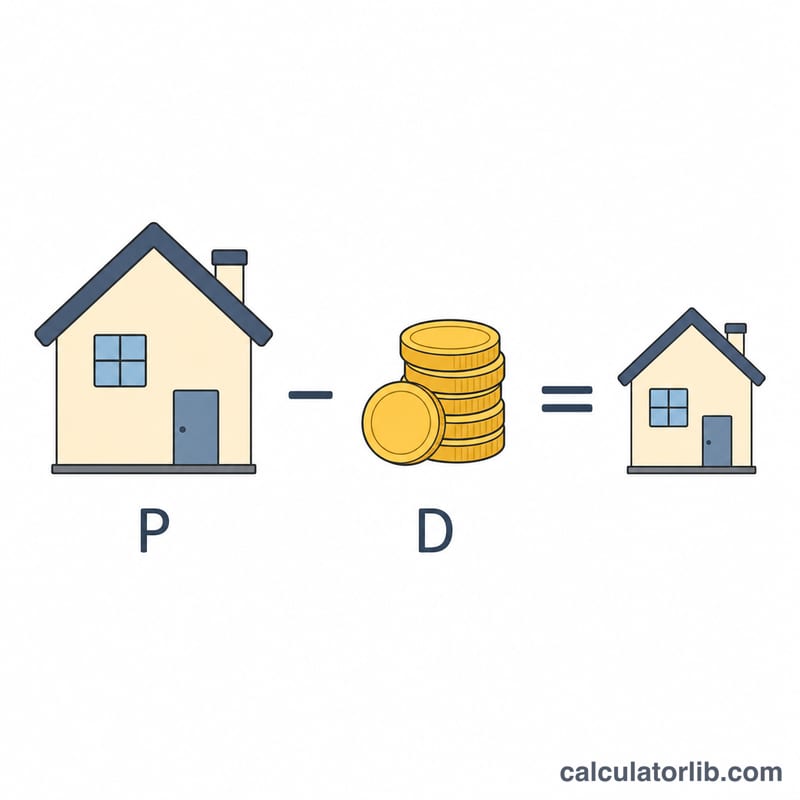

लोन की रकम = घर की कीमत में से डाउन पेमेंट घटाकर मिलने वाली राशि। मूलधन और ब्याज का हिस्सा मानक एमॉर्टाइज़ेशन फ़ॉर्मूले से निकाला जाता है:

$$PMT = \frac{(P - D) \cdot r}{1 - (1 + r)^{-n}}$$यहाँ \(r\) मासिक दर है (APR ÷ 12 ÷ 100) और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। इसके बाद हम आपके सालाना टैक्स, बीमा और PMI का बारहवाँ हिस्सा (1/12) जोड़कर पूरी मासिक लागत निकालते हैं।

उदाहरण के साथ समझें

मान लीजिए घर की कीमत $300,000 है और डाउन पेमेंट $30,000, तो लोन की रकम हुई $270,000। 30 साल के लिए 6.5% ब्याज दर पर मासिक दर 0.0054167 और \(n = 360\) होगी। ऐसे में मूलधन और ब्याज लगभग $1,706.58 बनता है। इसमें \(\$3{,}600 / 12 = \$300\) टैक्स, \(\$1{,}200 / 12 = \$100\) बीमा और \(\$1{,}500 / 12 = \$125\) PMI जोड़ने पर कुल किस्त करीब $2,231.58 प्रति माह आती है।

अक्सर पूछे जाने वाले सवाल

PMI क्या है और क्या मैं इससे बच सकता हूँ? PMI लेंडर को सुरक्षा देता है, अगर आपका डाउन पेमेंट घर की कीमत के 20% से कम हो। जब आपकी इक्विटी लगभग 20% तक पहुँच जाती है, तो आप आमतौर पर इसे हटवाने का अनुरोध कर सकते हैं।

टैक्स और बीमा क्यों शामिल किए जाते हैं? ज़्यादातर लेंडर इन्हें हर महीने एक एस्क्रो खाते में जमा करते हैं, इसलिए लोन का हिस्सा न होते हुए भी ये आपके असली मासिक खर्च का हिस्सा बन जाते हैं।

क्या यह आँकड़ा बिल्कुल सटीक है? नहीं, यह सिर्फ़ एक अनुमान है। आपकी असली ब्याज दर, टैक्स आकलन, बीमा प्रीमियम, HOA शुल्क और PMI अलग हो सकते हैं। कोई भी फ़ैसला लेने से पहले अपने लोन ऑफ़िसर से ज़रूर पुष्टि कर लें।