このツールでできること

初めてのマイホーム購入では、ローンの返済額だけでなく、それに伴うさまざまな費用を見込んだ資金計画が欠かせません。このシミュレーターは、住宅ローンの元金・利息に加え、固定資産税・住宅保険料・民間住宅ローン保険(PMI)の月割り分を合算し、月々の住宅関連支払総額を試算します。米国では一般に「PITI+PMI」と呼ばれる考え方です。表示はドル建てですが、計算式自体はどの通貨にもそのまま当てはまります。なお、これは米国の住宅ローン制度を前提としたツールで、日本の住宅ローン(団信や日本の固定資産税の仕組みなど)とは前提が異なる点にご注意ください。

使い方

まず物件価格と、予定している頭金(ダウンペイメント)を入力します。次に金利(APR:年率)とローン期間(年数)を入れてください。さらに、年間の固定資産税、年間の住宅保険料、年間のPMIを入力します。PMI(民間住宅ローン保険)は、頭金が物件価格の20%未満の場合に金融機関から課されるのが一般的です。入力が完了すると、月々の総支払額と、各項目ごとの内訳が表示されます。

計算式の解説

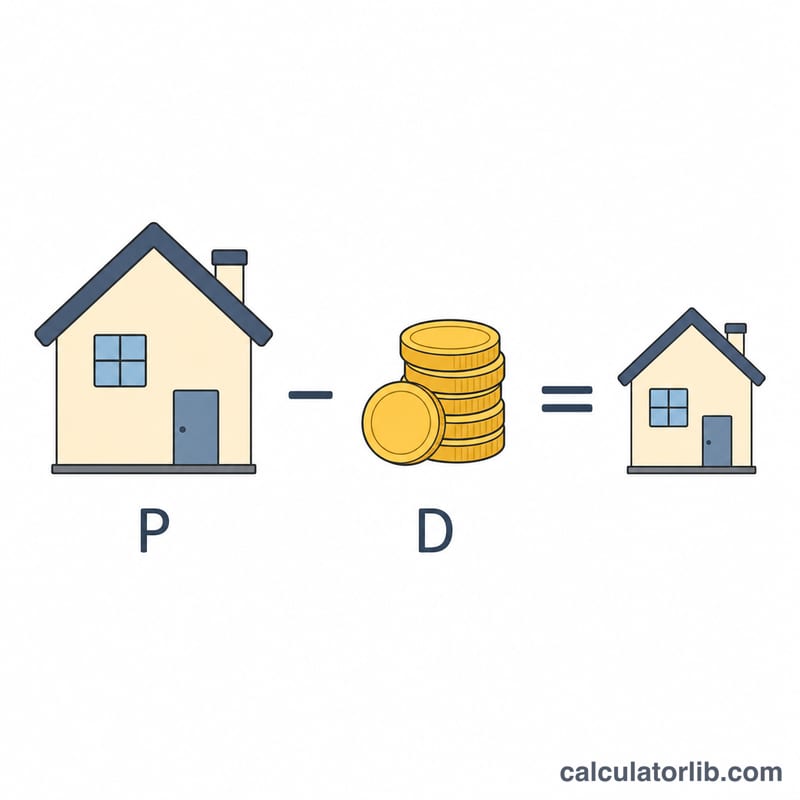

ローン金額は「物件価格 − 頭金」です。元金と利息の部分には、標準的な元利均等返済(アモチゼーション)の式を用います。

$$ PMT = \frac{(P - D)\cdot r}{1 - (1 + r)^{-n}} $$

ここで \(r\) は月利(APR ÷ 12 ÷ 100)、\(n\) は返済回数の合計(年数 × 12)です。これに年間の税・保険・PMIをそれぞれ12で割った月割り分を加えることで、月々の総支払額を求めます。

計算例

物件価格30万ドル、頭金3万ドルの場合、ローン金額は27万ドルになります。金利6.5%・期間30年とすると、月利は \(0.0054167\)、\(n = 360\) です。元金&利息は約1,706.58ドルとなります。これに固定資産税 \(3{,}600 \div 12 = 300\) ドル、住宅保険 \(1{,}200 \div 12 = 100\) ドル、PMI \(1{,}500 \div 12 = 125\) ドルを加えると、月々およそ2,231.58ドルになります。

よくある質問

PMIとは何ですか?回避できますか? PMI(民間住宅ローン保険)は、頭金が物件価格の20%未満の場合に、金融機関を保護するために課される保険です。返済が進んでエクイティ(持分)が20%程度に達すると、通常はPMIの解除を申請できます。

なぜ税金や保険まで含めるのですか? 米国では多くの金融機関が、固定資産税や保険料をエスクロー口座を通じて毎月まとめて徴収します。そのため、これらはローンそのものには含まれませんが、実際の毎月の支出として組み込まれているのです。

この結果は正確ですか? あくまで概算です。実際の金利、固定資産税の評価額、保険料、HOA(管理組合)費用、PMIなどは条件によって異なります。契約前には必ずローン担当者に確認してください。