這個工具能幫你做什麼

買下人生第一間房,要編列的預算遠不只貸款本身。這個工具會幫你估算每月房屋總繳款——也就是常見的 PITI 加上 PMI——把房貸本金與利息,加上每月分攤的房地產稅、房屋保險與私人房貸保險(PMI)一併算進去。此處數字以美元(US$)為單位呈現,屬美國式的房貸架構,但計算邏輯適用於任何貨幣。台灣讀者可作為理解美國購屋成本的參考;台灣的房貸結構與稅制(如地價稅、房屋稅、火災地震險)不盡相同,實際情況請以本地規定為準。

使用方式

先輸入房屋總價與你預計的頭期款,接著填入利率(年百分率 APR)與貸款年限。再輸入每年的房地產稅、每年房屋保險費,以及每年 PMI 金額(在美國,當頭期款低於房價 20% 時,貸款機構通常會收取 PMI)。工具會算出你的預估每月總繳款,並列出各項組成的明細。

公式說明

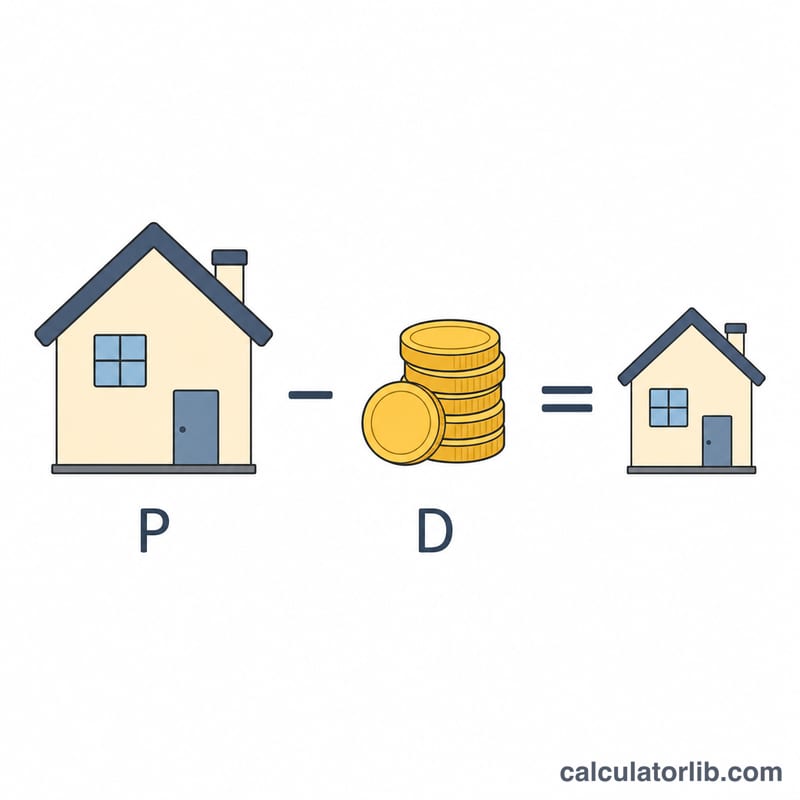

貸款金額等於房價減去頭期款。本金與利息的部分,採用標準的本息攤還公式:

$$PMT = (P - D) \times \frac{r}{1 - (1 + r)^{-n}}$$

其中 \(r\) 為月利率(APR ÷ 12 ÷ 100),\(n\) 為總繳款期數(年限 × 12)。接著再把每年稅金、保險與 PMI 各除以 12(即每月分攤),加總後就是你的每月總支出。

實際範例

房價 $300,000、頭期款 $30,000,貸款金額即為 $270,000。以 6.5% 利率、30 年期計算,月利率為 \(0.0054167\),\(n = 360\)。本金與利息約為 $1,706.58。再加上 \(\$3{,}600 \div 12 = \$300\) 的稅金、\(\$1{,}200 \div 12 = \$100\) 的保險,以及 \(\$1{,}500 \div 12 = \$125\) 的 PMI,合計約為每月 $2,231.58。

常見問題

什麼是 PMI?可以避免嗎?PMI(私人房貸保險)是在頭期款低於房價 20% 時,用來保障貸款機構的保險。當你累積到約 20% 的房屋淨值後,通常就能申請取消。

為什麼要把稅金和保險算進來?美國多數貸款機構會以代管帳戶(escrow)按月代收這些費用,因此即使它們不屬於貸款本身,仍是你每月實際支出的一部分。

這個結果準確嗎?這只是估算值。你實際的利率、稅額核定、保險費、社區管理費(HOA)與 PMI 都可能不同。簽約前,請務必向貸款專員確認。