이 계산기는 무엇을 계산하나요?

처음 내 집을 마련할 때는 대출 원리금만 따져서는 안 됩니다. 이 계산기는 흔히 PITI에 PMI를 더한 개념으로 불리는 전체 월 주거비를 한 번에 산출합니다. 즉, 모기지 원금과 이자에 재산세·주택보험료·민간 모기지 보험(PMI)의 월 부담분을 모두 합산합니다. 본 계산기는 미국식 달러($) 금액을 기준으로 하지만, 계산 공식 자체는 어떤 통화에도 그대로 적용할 수 있습니다.

사용 방법

먼저 주택 가격과 계획 중인 계약금(다운페이먼트)을 입력하세요. 이어서 연이율(APR)과 대출 기간(년)을 넣습니다. 그다음 연간 재산세, 연간 주택보험료, 연간 PMI를 입력합니다(미국에서는 계약금이 집값의 20% 미만이면 대출 기관이 PMI를 부과하는 것이 일반적입니다). 그러면 예상 월 총 상환금과 함께 각 항목별 내역이 표시됩니다.

공식 설명

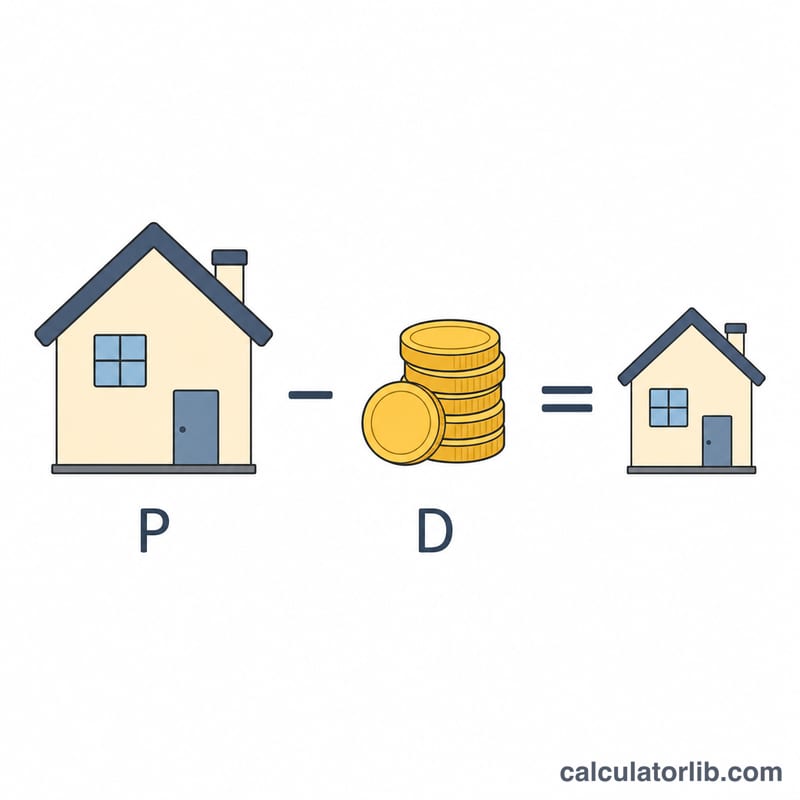

대출 원금은 주택 가격에서 계약금을 뺀 금액입니다. 원리금 부분은 표준 원리금 균등상환 공식을 사용합니다.

$$M = \frac{L \cdot r\,(1+r)^{n}}{(1+r)^{n}-1} + \frac{\text{Tax}}{12} + \frac{\text{Insurance}}{12} + \frac{\text{PMI}}{12}$$

$$PMT = (P - D) \times r \div \left(1 - (1 + r)^{-n}\right)$$

여기서 \(r\)은 월 이율(APR ÷ 12 ÷ 100)이고, \(n\)은 총 상환 횟수(년수 × 12)입니다. 여기에 연간 재산세·보험료·PMI를 각각 12로 나눈 월 부담분을 더하면 전체 월 비용이 됩니다.

계산 예시

주택 가격이 $300,000이고 계약금이 $30,000이면 대출 원금은 $270,000입니다. 연 6.5%, 30년 상환 조건이라면 월 이율은 \(0.0054167\), \(n\)은 \(360\)이 됩니다. 이 경우 원리금은 약 $1,706.58입니다. 여기에 재산세 \(\$3{,}600 \div 12 = \$300\), 보험료 \(\$1{,}200 \div 12 = \$100\), PMI \(\$1{,}500 \div 12 = \$125\)를 더하면 월 부담금은 약 $2,231.58이 됩니다.

자주 묻는 질문

PMI란 무엇이며 피할 수 있나요? PMI는 계약금이 집값의 20% 미만일 때 대출 기관을 보호하기 위한 보험입니다. 주택 지분(에쿼티)이 약 20%에 도달하면 보통 PMI 해지를 요청할 수 있습니다.

재산세와 보험료까지 포함하는 이유는? 미국에서는 대부분의 대출 기관이 이 비용들을 에스크로 계좌를 통해 매달 함께 걷습니다. 따라서 대출 자체에 포함되지는 않더라도 실제로 매달 빠져나가는 돈의 일부입니다.

이 금액이 정확한가요? 어디까지나 추정치입니다. 실제 금리, 재산세 부과액, 보험료, HOA(주택 관리비) 회비, PMI는 달라질 수 있습니다. 계약 전에 반드시 대출 담당자(론 오피서)와 확인하세요. 참고로 미국의 모기지·재산세·PMI 제도는 한국의 주택담보대출·취득세·재산세 체계와 다르므로, 한국 거주자라면 국내 기준과는 별개로 보셔야 합니다.