Qué hace esta calculadora

La Calculadora de Préstamo Asequible Según tu Presupuesto Mensual parte de la cuota que te resulta cómodo pagar cada mes y calcula el capital máximo que encaja en ese presupuesto. En lugar de preguntar «¿cuál será mi cuota?», responde a «¿cuánto puedo pedir prestado?», lo que la convierte en la herramienta perfecta para buscar una hipoteca, un préstamo para coche o un crédito personal sin pasarte del límite que te has marcado.

Cómo usarla

Introduce la cuota mensual que puedes asumir, el tipo de interés anual que te ofrece la entidad y el plazo del préstamo en años. La calculadora convierte el tipo anual en mensual, calcula el número de cuotas y te devuelve el capital máximo junto con el importe total pagado y los intereses totales durante toda la vida del préstamo.

La fórmula explicada

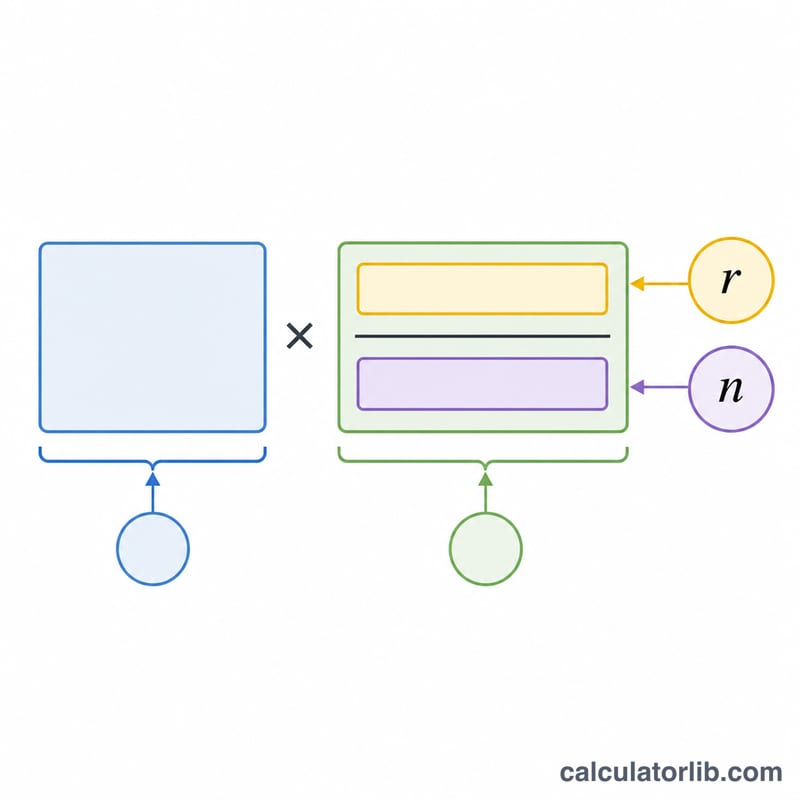

Se utiliza la fórmula del valor actual de una anualidad: $$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$. Aquí \(r\) es el tipo de interés mensual (tipo anual ÷ 100 ÷ 12) y \(n\) es el número total de cuotas mensuales (años × 12). Cuando el tipo de interés es cero, el préstamo equivale simplemente a \(\text{Cuota} \times n\).

Ejemplo práctico

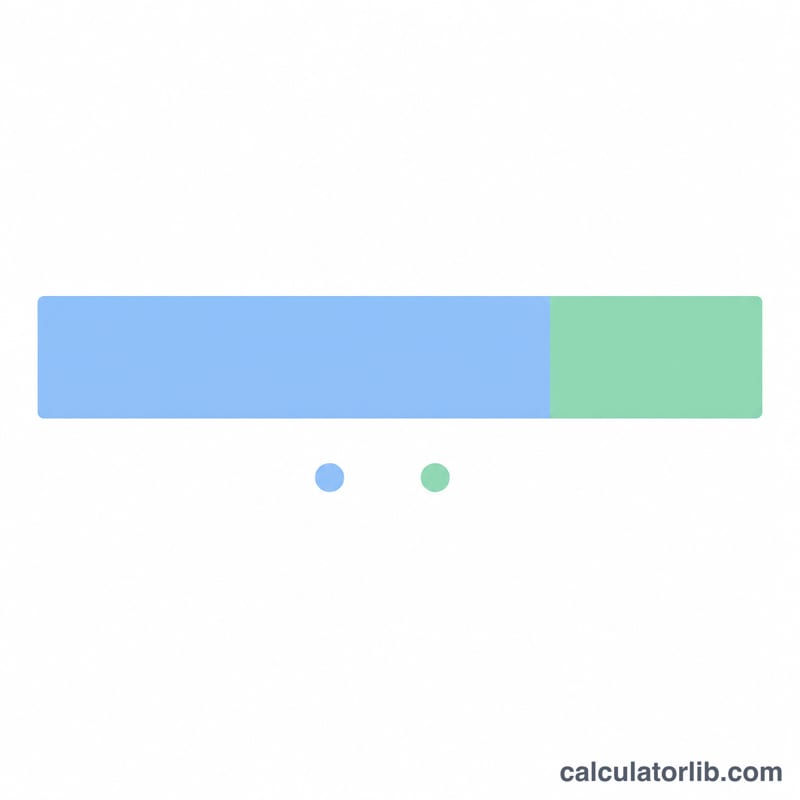

Imagina que puedes pagar 1.500 $ al mes, el tipo anual es del 6 % y el plazo es de 30 años. El tipo mensual es \(0{,}06 \div 12 = 0{,}005\) y \(n = 360\). El préstamo $$L = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 250{.}187\ \$$$. A lo largo de 30 años pagas \(1500 \times 360 = 540{.}000\ \$\), lo que significa que unos 289.813 $ son intereses.

Preguntas frecuentes

¿Incluye impuestos sobre la propiedad o el seguro? No. Solo calcula el capital y los intereses del préstamo. Para una hipoteca, reserva dinero adicional para impuestos, seguros y comisiones. Ten en cuenta que estos conceptos varían según el país: el ejemplo usa dólares y un esquema de amortización estándar, pero los costes y la fiscalidad de tu país pueden ser distintos.

¿Qué tipo debo introducir? Usa el tipo de interés nominal anual que ofrece la entidad. La herramienta lo divide entre 12 para aplicar la capitalización mensual.

¿Sirve para cualquier préstamo? Sí: hipotecas, préstamos de coche y créditos personales siguen las mismas matemáticas de amortización.