이 계산기는 무엇을 하나요

'월 예산으로 대출한도 계산기'는 매달 부담 없이 낼 수 있는 상환액을 기준으로, 그 예산에 딱 맞는 최대 대출 원금을 거꾸로 계산해 줍니다. "내 월 상환액이 얼마나 될까?"가 아니라 "나는 얼마까지 빌릴 수 있을까?"에 답하는 방식이라, 정해진 예산 안에서 주택담보대출·자동차 할부·신용대출을 알아볼 때 특히 유용합니다.

사용 방법

매달 감당할 수 있는 상환액, 금융기관이 제시한 연이율, 그리고 대출 기간(년)을 입력하세요. 계산기는 연이율을 월이율로 환산하고 총 상환 횟수를 구한 뒤, 빌릴 수 있는 최대 원금과 함께 대출 기간 전체에 걸쳐 갚는 총액과 총이자를 보여줍니다.

공식 풀이

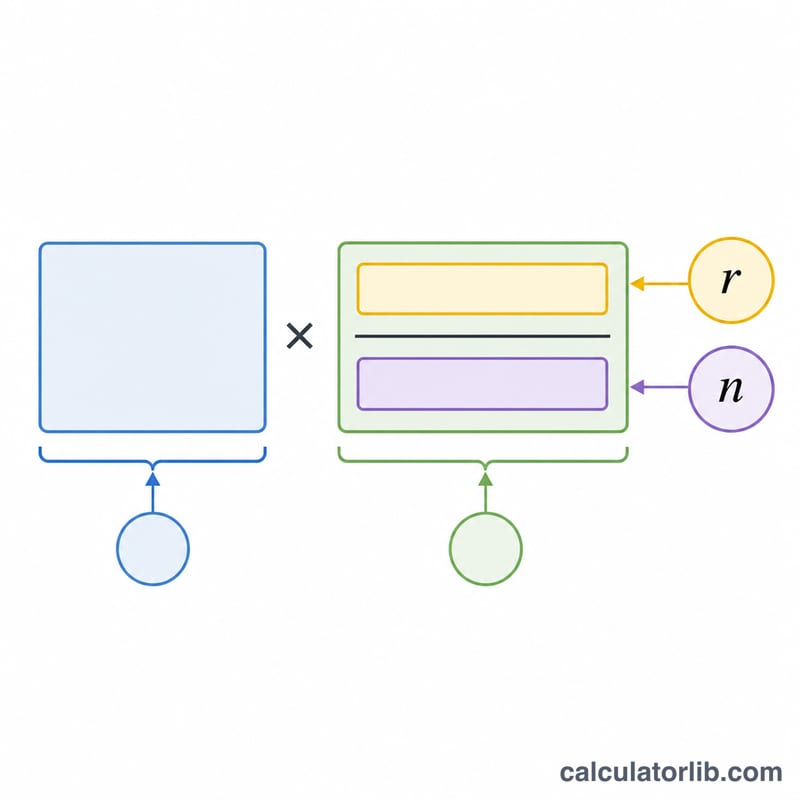

연금의 현재가치(present value of annuity) 공식을 사용합니다: $$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$. 여기서 \(r\)은 월이율(연이율 ÷ 100 ÷ 12), \(n\)은 총 상환 횟수(기간 × 12)입니다. 금리가 0%인 경우 대출금은 단순히 $$L = \text{월예산} \times n$$이 됩니다.

계산 예시

매달 $1,500를 갚을 수 있고, 연이율이 6%, 대출 기간이 30년이라고 해봅시다. 월이율은 \(0.06 \div 12 = 0.005\)이고 \(n = 360\)입니다. $$L = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$250{,}187$$. 30년 동안 갚는 총액은 \(1500 \times 360 = \$540{,}000\)이므로, 이 중 약 $289,813가 이자입니다.

자주 묻는 질문

재산세나 보험료도 포함되나요? 아니요. 이 계산기는 대출 원금과 이자만 계산합니다. 주택담보대출이라면 세금, 보험료, 각종 수수료를 따로 예산에 잡아 두세요. (참고로 미국 모기지에서는 재산세·보험료가 월 상환액에 함께 묶이는 경우가 많지만, 한국의 대출 상품 구조와는 다를 수 있습니다.)

어떤 금리를 입력해야 하나요? 금융기관이 제시하는 연 명목금리(연이율)를 입력하세요. 계산기가 이를 12로 나누어 월복리로 계산합니다.

어떤 대출에든 쓸 수 있나요? 네 — 주택담보대출, 자동차 할부, 신용대출 모두 동일한 원리금 상환(amortization) 계산을 따릅니다.