$1 대출 연금 상환금 계수표란?

이 도구는 정확히 $1(1달러)을 빌렸을 때 완전히 상환하는 데 필요한 회차별 상환금을, 이자율(열)과 기간 수(행)의 격자 형태로 보여주는 출력용 계수표를 만들어 줍니다. 각 셀은 단위가 없는 상환 계수, 즉 '빌린 1달러당, 한 회차당 내야 하는 금액'을 나타냅니다. 현재가치(PV)를 $1로 두고 계산하기 때문에 이 표는 통화나 대출 규모와 무관하게 범용으로 적용됩니다. 셀 값에 실제 원금을 곱하기만 하면 실제 회차별 상환금이 나옵니다. 참고로 표의 기준 통화는 미국 달러($)이지만, 계수 자체는 단위가 없으므로 원화 대출에도 그대로 활용할 수 있습니다.

사용 방법

먼저 이자율 열과 기간 행을 각각 몇 개로 만들지 정합니다. 시작 이자율(Starting Rate)과 이자율 증가폭(Increment)을 설정하면 열 머리글이 정해집니다(각 열은 이전 이자율에 증가폭을 더한 값). 시작 기간(Starting Period)과 기간 증가폭(Increment)을 설정하면 행 머리글이 정해집니다. 그러면 모든 이자율·기간 조합에 대한 상환 계수가 표로 생성됩니다. 내 상환금을 알아내려면, 회차당 이자율과 상환 횟수가 만나는 셀을 찾은 뒤 다음과 같이 계산하세요: 실제 상환금 = 원금 \(\times\) 계수.

공식 설명

현재가치 PV = $1, 회차당 이자율 \(i\)(소수), 기간 수 \(n\)일 때, 기말 지급 방식의 일반연금(ordinary annuity) 원리금균등 상환금은 다음과 같습니다.

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$

회차당 이자율은 \(i = \text{이자율\%} / 100\) 으로 백분율에서 변환합니다. 분모가 0이 되는 경우는 \(i = 0\) 또는 \(n = 0\)일 때뿐이므로 두 경우는 제외됩니다. 즉, 여섯 개 입력값은 모두 0보다 커야 합니다. \(n = 1\)은 유효하며, 이때 계수는 단순히 \(1 + i\)가 됩니다.

계산 예시

회차당 이자율 2%(\(i = 0.02\)), 기간 \(n = 10\)인 경우를 봅시다. \((1.02)^{10} = 1.21899442\) 이므로, 계수는 $$0.02 \times \dfrac{1.21899442}{0.21899442} = 0.11132653$$ 입니다. 따라서 빌린 $1마다 회차당 약 $0.1113를 내야 하며, $1,000 대출이라면 \(1000 \times 0.11132653 \approx\) 회차당 $111.33가 됩니다.

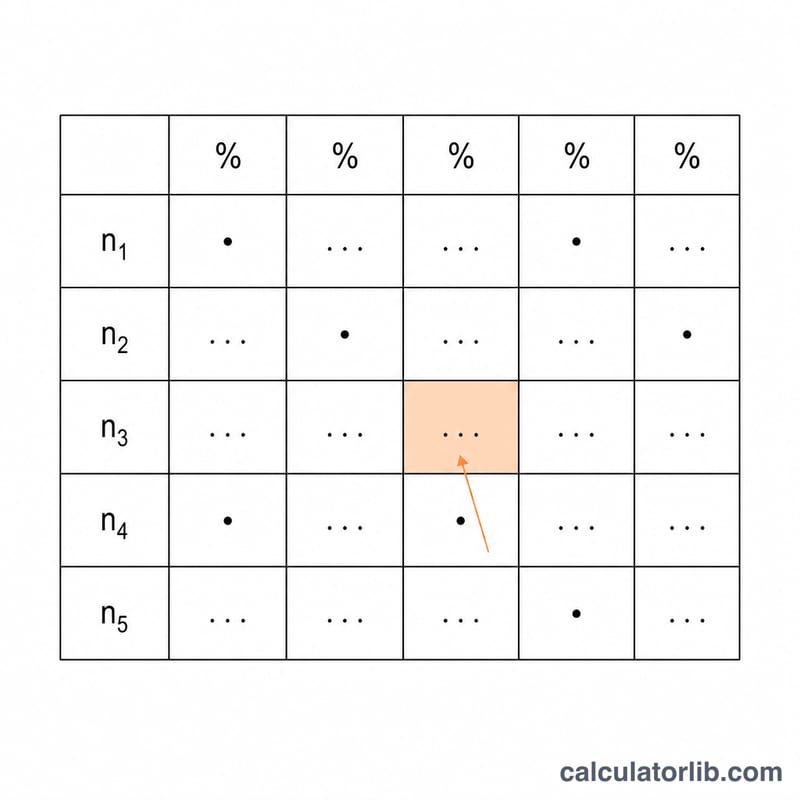

샘플 연금 지급 계수 테이블

각 셀은 $1 대출을 \(n\)개 기간에 걸쳐 기간당 이자율 \(i\)로 완전히 상환하는 데 필요한 기간당 지급액입니다. 연금 지급 공식을 사용합니다:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$실제 지급액을 구하려면 계수에 원금을 곱하세요. 예를 들어, 기간당 0.5%의 이자율로 60개 기간에 걸친 $20,000 대출은 \(20000 \times 0.01933280 = \$386.66\)입니다(기간당).

| 기간 (n) | 0.25% | 0.50% | 1.00% | 1.50% | 2.00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

값은 소수점 이하 8자리까지 표시됩니다. \(n\)이 증가하면 계수는 감소하고(지급액이 더 많은 기간에 걸쳐 분산됨) \(i\)가 증가하면 계수는 상승합니다(기간당 이자가 증가). \(n\to\infty\)일 때 계수는 \(i\)에 접근합니다. 무한히 오래 지속되는 대출은 사실상 이자만 내는 것이기 때문입니다.

핵심 용어 & 변수

- 지급 계수

- \(n\)개 기간에 걸쳐 $1 대출을 기간당 이자율 \(i\)로 완전히 상환하는 수준의 정기적 지급액입니다. 임의의 원금에 곱하면 그 대출의 지급액을 얻을 수 있습니다. 이는 현재 가치 연금 계수(PVIFA)의 역수입니다.

- 현재 가치 (PV)

- 오늘 차입한 금액 — 원금입니다. $1 테이블에서 PV = 1이므로, 각 셀은 현재 가치 1달러당 지급액입니다.

- 기간당 이자율 (i)

- 각 기간에 적용되는 이자율로, 소수로 표현됩니다. 이는 연간 명목이자율을 연간 복리 기간 수로 나눈 값입니다(예: 6% 연간 / 12 = 0.005 월간).

- 기간 수 (n)

- 대출 기간 동안의 총 지급 기간 수입니다 — 30년 월간 모기지의 경우, \(n = 30 \times 12 = 360\)입니다.

- PMT

- 각 기간에 지불되는 일정한 지급액입니다. 일반 원금의 경우: \(\text{PMT} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\)입니다.

- 상환

- 동일한 정기적 지급액으로 대출을 상환하는 과정으로, 각 지급액은 미결제 잔액의 이자와 원금 감소로 분리됩니다. 초기 지급액은 대부분 이자이고, 나중 지급액은 대부분 원금입니다.

- 보통 연금 대 기한 연금

- 보통 연금은 각 기간의 끝에 지급합니다(대출의 표준이며 이 테이블의 기초). 기한 연금은 각 기간의 시작에 지급합니다. 기한 연금의 지급 계수는 보통 계수를 \((1+i)\)로 나눈 값이므로 약간 더 작은 지급액입니다.

자주 묻는 질문

이 표는 기시급 연금(annuity-due)인가요, 기말급 연금(ordinary annuity)인가요? 표시된 공식은 기말 지급 방식의 일반연금(ordinary annuity) 계수를 계산하며, 이는 일반적인 원리금균등 대출·주택담보대출 상환 방식입니다.

각 셀의 의미는 무엇인가요? 원금 $1당, 회차당 내야 하는 상환금입니다. 여기에 실제 대출 금액을 곱하면 실제 상환금이 됩니다.

이자율이나 기간이 0이면 왜 안 되나요? 그 경우 분모가 0이 되어 공식이 정의되지 않습니다. 따라서 0보다 큰 이자율과 기간만 입력할 수 있습니다.