Что считает этот калькулятор

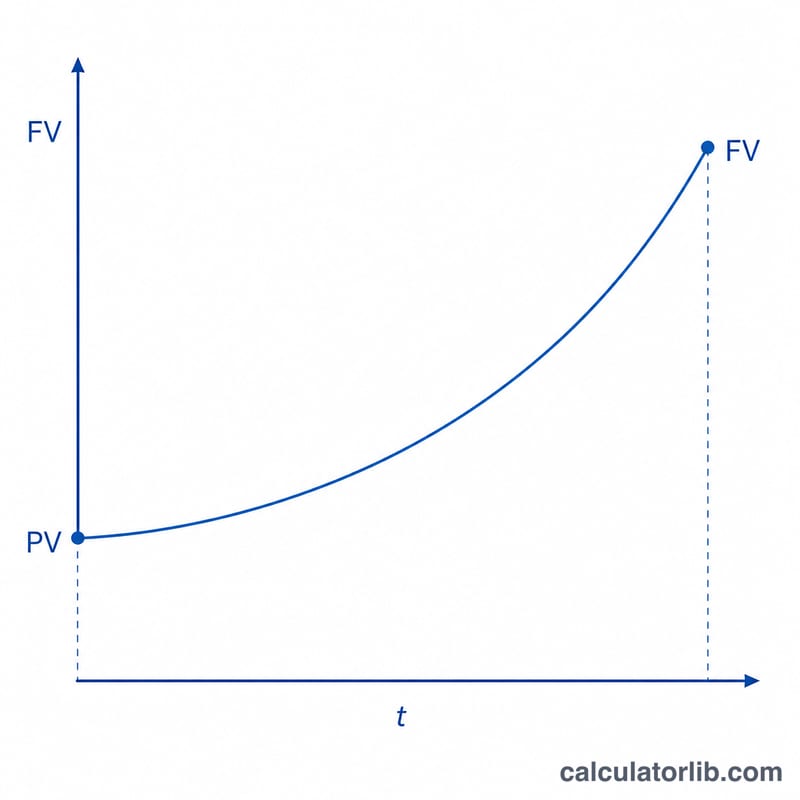

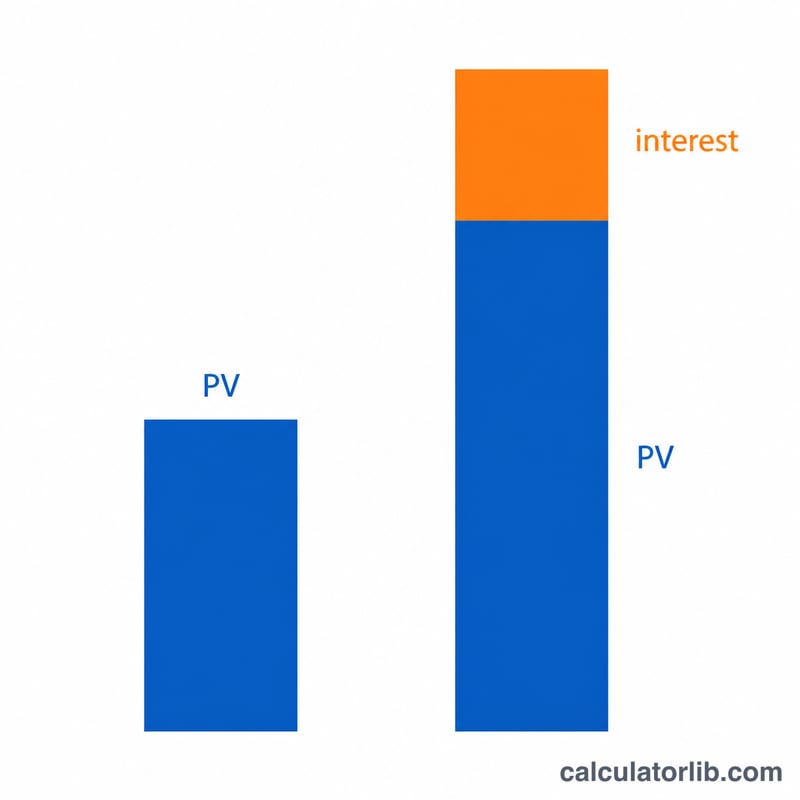

Инструмент вычисляет будущую стоимость (FV) одной суммы, вложенной сегодня под постоянную процентную ставку. Здесь нет регулярных пополнений или снятий (это не аннуитет) — просто одна сумма, которую вы оставляете расти. Дополнительно калькулятор показывает коэффициент наращения (FVIF, Future Value Interest Factor) — множитель, на который вырастают ваши деньги: \(FV = PV \times FVIF\).

Как пользоваться

Введите четыре значения, придерживаясь единых единиц измерения:

- Текущая стоимость (PV) — единовременная сумма, которую вы вкладываете сейчас.

- Число периодов (t) — обычно годы; допускаются дробные значения (7,5 = 7 лет 6 месяцев).

- Процентная ставка (R) — номинальная заявленная ставка за период, в процентах.

- Частота начисления (m) — сколько раз за период начисляются проценты: 1 = раз в год, 2 = раз в полгода, 4 = поквартально, 12 = ежемесячно, 365 = ежедневно. Для непрерывного начисления введите

c.

Разбираем формулу

Сначала переведите ставку в доли: \(r = R / 100\). При периодическом начислении ставка за один подпериод равна \(i = r / m\), а общее количество подпериодов \(n = m \times t\), откуда $$FVIF = \left(1 + i\right)^{n}$$ При непрерывном начислении множитель равен \(e^{r \cdot t}\). В обоих случаях $$FV = PV \times FVIF$$

Пример расчёта

Вложим $15 000 на 10 лет под 5,25% с ежемесячным начислением. Тогда \(r = 0{,}0525\), \(i = 0{,}0525/12 = 0{,}004375\), \(n = 120\), поэтому $$FVIF = 1{,}004375^{120} \approx 1{,}68852$$ а $$FV = 15\,000 \times 1{,}68852 \approx \$25\,327{,}86$$ Если же начислять проценты непрерывно, то \(FVIF = e^{0{,}525} \approx 1{,}69046\), и \(FV \approx \$25\,356{,}89\).

Частые вопросы

Что такое FVIF? Коэффициент наращения — это множитель роста, применяемый к вашему капиталу. FVIF, равный \(1{,}68852\), означает, что каждый доллар превращается примерно в $1,69.

Может ли ставка быть нулевой или отрицательной? Да. При ставке 0 коэффициент \(FVIF = 1\) (\(FV = PV\)); отрицательная ставка моделирует обесценивание.

Почему непрерывное начисление даёт больше? Чем чаще начисляются проценты, тем раньше они сами начинают приносить доход; непрерывное начисление — это теоретический предел, когда \(m\) стремится к бесконечности.