$1 का भविष्य मूल्य (FVIF) तालिका क्या है?

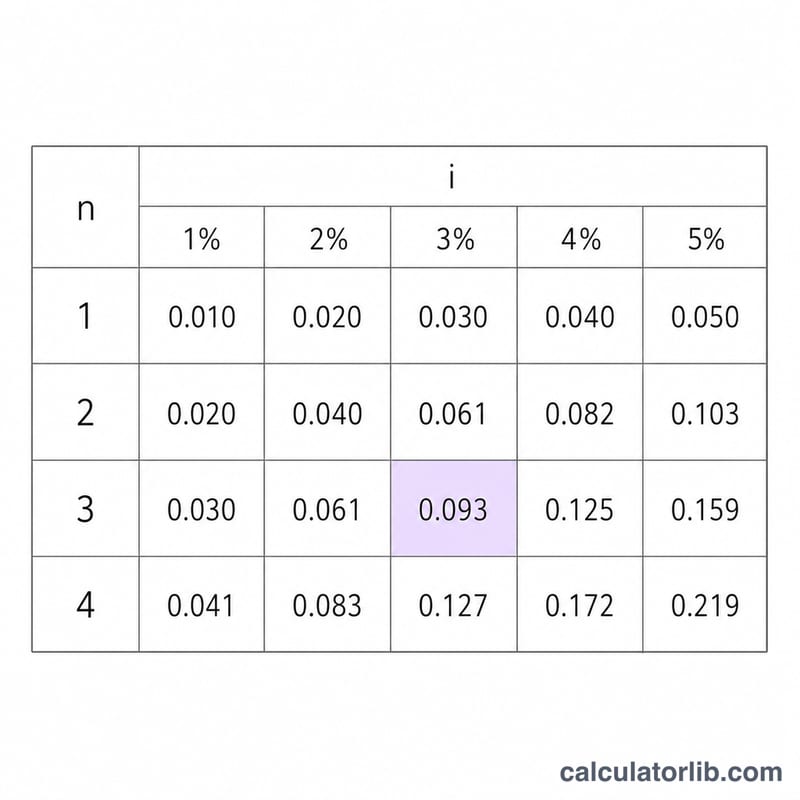

Future Value Interest Factor (FVIF) तालिका एक संदर्भ ग्रिड है जो दिखाती है कि चक्रवृद्धि ब्याज के तहत एक डॉलर कैसे बढ़ता है। हर सेल में फैक्टर \((1 + i)^n\) होता है, जहाँ i प्रति-अवधि ब्याज दर है और n चक्रवृद्धि अवधियों की संख्या है। चूँकि वर्तमान मूल्य $1 पर तय है, इसलिए फैक्टर खुद ही भविष्य मूल्य बन जाता है: किसी भी राशि को संबंधित सेल से गुणा करें और आपको उसका भविष्य मूल्य मिल जाएगा। यह टूल हर जगह काम करता है — यह शुद्ध चक्रवृद्धि-ब्याज का गणित है, इसमें किसी मुद्रा, कर या देश-विशेष नियमों का कोई बंधन नहीं है (फैक्टर डॉलर के बदले रुपये या किसी भी मुद्रा पर समान रूप से लागू होता है)।

निर्माता का उपयोग कैसे करें

तालिका का आकार और चरण इस तरह सेट करें:

- कॉलम (Columns) और शुरुआती दर (%) के साथ दर की वृद्धि (%) ऊपर की ओर दिखने वाले ब्याज-दर हेडर को नियंत्रित करती हैं।

- पंक्तियाँ (Rows) और शुरुआती अवधि के साथ अवधि की वृद्धि बाईं ओर नीचे की ओर दिखने वाली अवधि संख्या (n) को नियंत्रित करती हैं।

कॉलम k start + k × increment प्रतिशत की दर इस्तेमाल करता है; पंक्ति j startPeriod + j × increment अवधियाँ इस्तेमाल करती है। कॉलम अधिकतम 20 और पंक्तियाँ अधिकतम 50 तक सीमित हैं।

फॉर्मूला समझें

पूरी गणना की एक ही बुनियादी इकाई है — चक्रवृद्धि-वृद्धि फैक्टर।

$$\text{FVIF} = (1 + i)^n$$हर हेडर के प्रतिशत को 100 से भाग देकर दशमलव में बदलें (3% बन जाता है 0.03), फिर \((1 + i)\) को n घात तक उठाएँ। परिणाम विमारहित (dimensionless) होता है: यह बताता है कि $1 कितने गुना बड़ा हो जाता है।

हल किया हुआ उदाहरण

डिफ़ॉल्ट मानों के साथ (कॉलम=3, शुरुआती दर=3%, दर वृद्धि=0.25%, पंक्तियाँ=10, शुरुआती अवधि=10, अवधि वृद्धि=1): कॉलम बनेंगे 3.00%, 3.25% और 3.50%। n=10, i=3.00% पर सेल है \((1.03)^{10} = 1.34392\)। n=10, i=3.50% पर यह है \((1.035)^{10} = 1.41060\)। n=19, i=3.50% पर यह है \((1.035)^{19} = 1.92250\)।

अक्सर पूछे जाने वाले सवाल

$1 से ज़्यादा का भविष्य मूल्य कैसे निकालूँ? संबंधित FVIF सेल को अपनी शुरुआती राशि से गुणा करें। $5,000 पर 3% की दर से 10 साल के लिए: \(5000 \times 1.34392 = \$6{,}719.58\)।

मासिक चक्रवृद्धि के लिए कौन-सी दर डालूँ? प्रति-अवधि दर इस्तेमाल करें। 12% वार्षिक, मासिक चक्रवृद्धि के लिए 1% डालें और n को महीनों के रूप में गिनने दें।

क्या वृद्धि (increment) शून्य हो सकती है? दर की वृद्धि के लिए हाँ — तब हर कॉलम में एक ही दर रहेगी। लेकिन अवधि की वृद्धि कम से कम 1 होनी चाहिए।