Khấu Hao Theo Số Dư Giảm Dần Biến Đổi Là Gì?

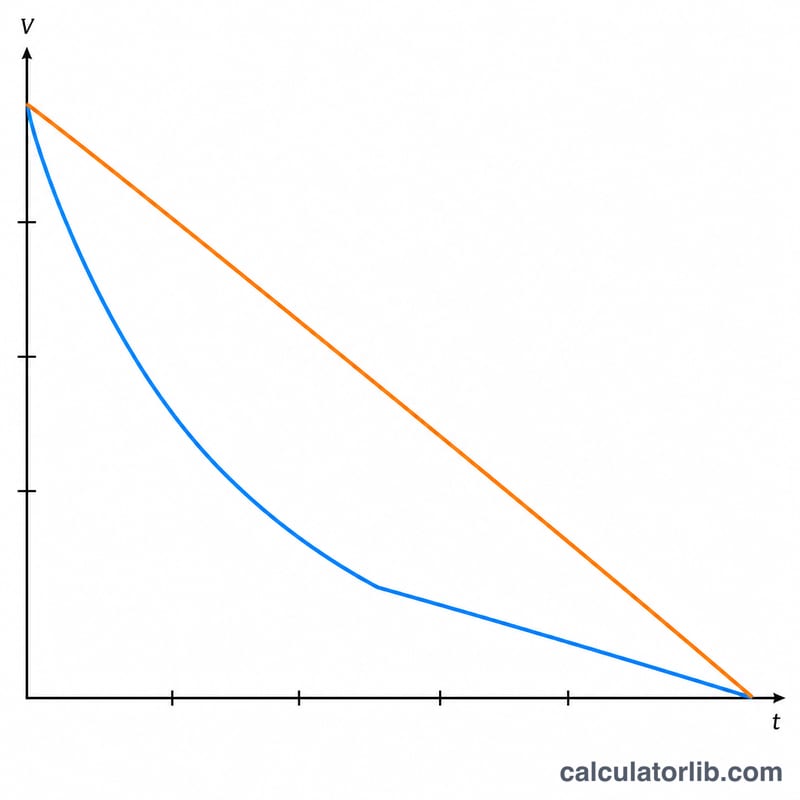

Khấu hao theo số dư giảm dần biến đổi (Variable Declining Balance – VDB) là phương pháp khấu hao nhanh, ghi nhận phần lớn giá trị tài sản ngay trong những năm đầu sử dụng. Khác với phương pháp khấu hao đường thẳng vốn phân bổ chi phí đều nhau qua các năm, cách tính số dư giảm dần áp dụng một tỷ lệ cố định lên giá trị còn lại đang thu hẹp dần của tài sản, từ đó tạo ra chi phí lớn hơn ở giai đoạn đầu. Yếu tố "biến đổi" cho phép bạn chọn mức độ tăng tốc khấu hao: hệ số 2 cho ra phương pháp khấu hao số dư giảm dần kép (Double Declining Balance – 200%) rất phổ biến, còn hệ số 1.5 tương ứng với phương pháp giảm dần 150%.

Cách Sử Dụng Máy Tính

Nhập nguyên giá ban đầu của tài sản, giá trị thanh lý dự kiến (giá trị còn lại của tài sản khi hết thời gian sử dụng), thời gian sử dụng hữu ích tính bằng năm và hệ số giảm dần. Sau đó chọn năm bạn muốn xem. Máy tính sẽ trả về chi phí khấu hao của năm đó, tỷ lệ khấu hao, khấu hao lũy kế đến hết năm đó và giá trị còn lại cuối kỳ. Mức khấu hao được tự động giới hạn để giá trị còn lại không bao giờ tụt xuống dưới giá trị thanh lý.

Giải Thích Công Thức

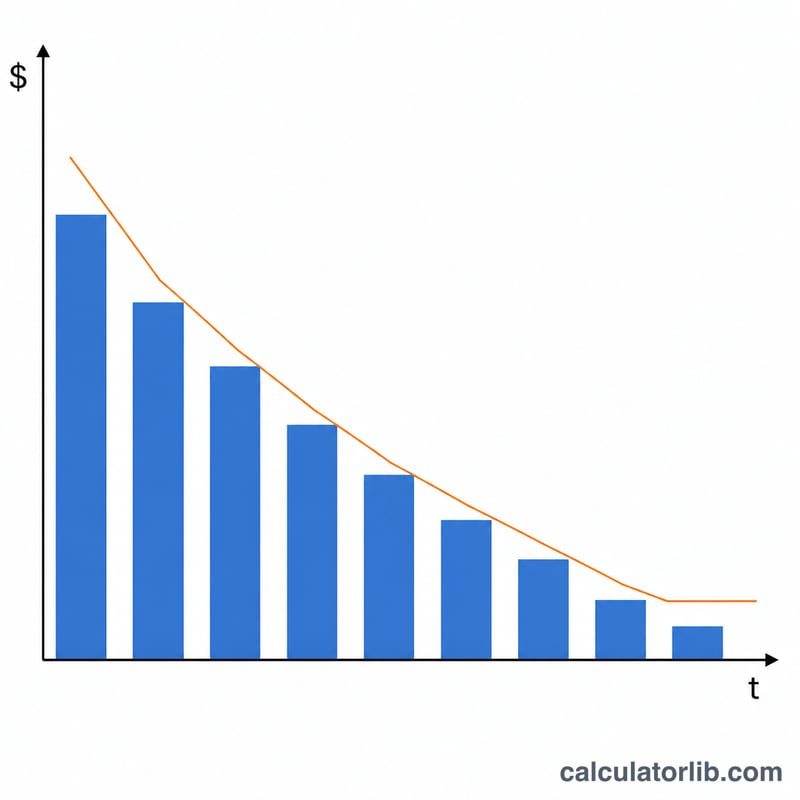

Trước tiên, tỷ lệ khấu hao được tính bằng hệ số ÷ thời gian sử dụng. Mỗi năm, khấu hao bằng giá trị còn lại đầu kỳ nhân với tỷ lệ này. Do giá trị còn lại giảm qua từng năm, nên số tiền khấu hao cũng giảm theo. Nếu áp dụng nguyên tỷ lệ khiến giá trị còn lại tụt xuống dưới giá trị thanh lý, thì chỉ phần chênh lệch nằm trên giá trị thanh lý mới được khấu hao.

$$\text{Rate} = \frac{\text{Factor}}{\text{Useful Life}}$$$$D_t = BV_{t-1} \times \text{Rate}$$

Ví Dụ Minh Họa

Giả sử một tài sản có nguyên giá 10.000 USD, giá trị thanh lý 1.000 USD, thời gian sử dụng 5 năm và hệ số 2. Tỷ lệ khấu hao là \(2 \div 5 = 40\%\). Khấu hao năm 1 \(= 10.000 \text{ USD} \times 40\% = 4.000 \text{ USD}\), để lại giá trị còn lại 6.000 USD. Năm 2 \(= 6.000 \text{ USD} \times 40\% = 2.400 \text{ USD}\), để lại 3.600 USD. Mức chi phí dồn về giai đoạn đầu này phản ánh đúng thực tế là nhiều tài sản mất giá nhanh nhất khi còn mới.

Câu Hỏi Thường Gặp

Nên dùng hệ số nào? Dùng hệ số 2 cho phương pháp số dư giảm dần kép (200%), hoặc 1.5 cho phương pháp giảm dần 150%. Hệ số càng cao thì khấu hao càng dồn về những năm đầu.

Vì sao tài sản không khấu hao về 0? Khấu hao dừng lại ở giá trị thanh lý — tức giá trị còn lại ước tính của tài sản khi kết thúc thời gian sử dụng.

Phương pháp này có được chấp nhận khi tính thuế không? Các phương pháp số dư giảm dần được sử dụng rộng rãi trong kế toán và thuế (ví dụ hệ thống MACRS tại Mỹ), nhưng quy định và quy ước cụ thể khác nhau giữa các quốc gia. Tại Việt Nam, khấu hao tài sản cố định được điều chỉnh theo các thông tư của Bộ Tài chính (chẳng hạn phương pháp số dư giảm dần có điều chỉnh), nên bạn hãy kiểm tra theo quy định hiện hành trong nước.