Qu'est-ce que l'amortissement dégressif variable ?

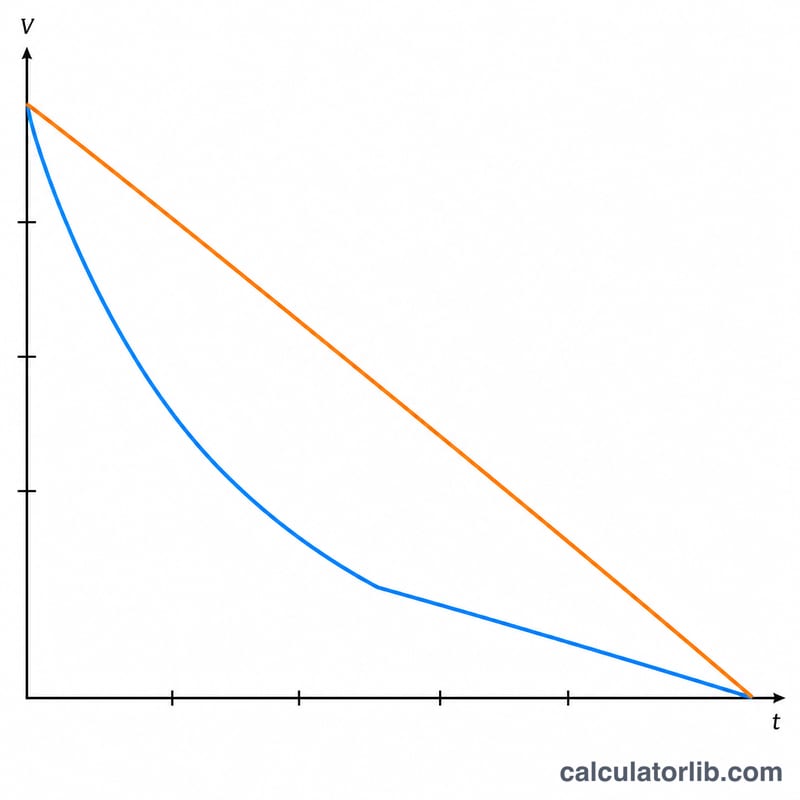

L'amortissement dégressif variable (en anglais Variable Declining Balance, ou VDB) est une méthode d'amortissement accéléré qui passe en charges une part plus importante de la valeur d'un actif dès les premières années. Contrairement à l'amortissement linéaire, qui répartit le coût de façon uniforme, l'approche dégressive applique un taux constant à la valeur comptable décroissante de l'actif, ce qui génère des charges plus élevées au départ. Le coefficient « variable » vous permet de choisir l'intensité de cette accélération : un coefficient de 2 correspond à la fameuse méthode de l'amortissement dégressif à taux double (200 %), tandis qu'un coefficient de 1,5 donne un dégressif à 150 %.

Comment utiliser ce calculateur

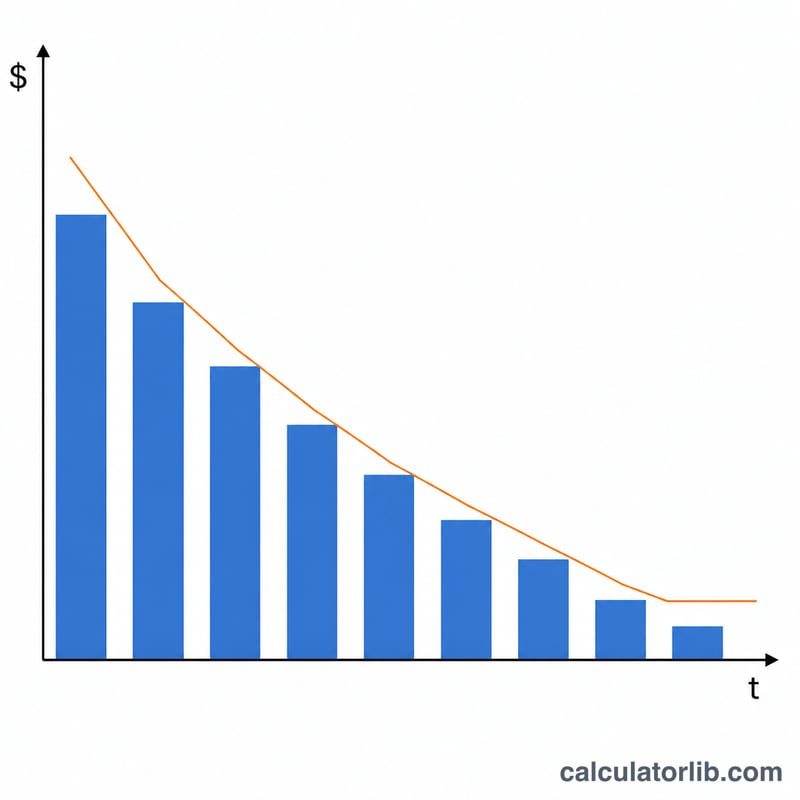

Indiquez le coût initial de l'actif, sa valeur résiduelle estimée (ce qu'il vaudra en fin de vie), sa durée d'utilité en années et le coefficient dégressif. Choisissez ensuite l'année que vous souhaitez examiner. Le calculateur affiche la dotation aux amortissements de cette année, le taux d'amortissement, le cumul des amortissements jusqu'à cette année et la valeur comptable nette finale. L'amortissement est automatiquement plafonné afin que la valeur comptable ne descende jamais sous la valeur résiduelle.

La formule expliquée

Le taux est d'abord calculé selon la formule coefficient ÷ durée d'utilité.

$$\text{Taux} = \frac{\text{Coefficient}}{\text{Durée d'utilité}}$$

Chaque année, l'amortissement correspond à la valeur comptable en début de période multipliée par ce taux.

$$\text{Amortissement} = \text{Valeur comptable} \times \frac{\text{Coefficient}}{\text{Durée d'utilité}}$$

Comme la valeur comptable diminue d'une année sur l'autre, le montant de l'amortissement décroît lui aussi. Si l'application du taux complet faisait passer la valeur comptable sous la valeur résiduelle, seul le montant restant au-dessus de cette valeur résiduelle est amorti.

Exemple chiffré

Imaginons un actif d'un coût de 10 000 $, avec une valeur résiduelle de 1 000 $, une durée de vie de 5 ans et un coefficient de 2. Le taux est de \(2 \div 5 = 40\%\). Amortissement de l'année 1 :

$$10\,000\ \$ \times 40\% = 4\,000\ \$$$

ce qui laisse une valeur comptable de 6 000 $. Année 2 :

$$6\,000\ \$ \times 40\% = 2\,400\ \$$$

soit 3 600 $ restants. Les charges accélérées des premières années reflètent bien le fait que de nombreux actifs perdent de la valeur le plus rapidement lorsqu'ils sont neufs.

FAQ

Quel coefficient choisir ? Utilisez 2 pour la méthode dégressive à 200 % (taux double) ou 1,5 pour le dégressif à 150 %. Plus le coefficient est élevé, plus l'amortissement est concentré au début.

Pourquoi l'actif n'est-il pas amorti jusqu'à zéro ? L'amortissement s'arrête à la valeur résiduelle, c'est-à-dire la valeur estimée de l'actif à la fin de sa durée de vie.

Cette méthode est-elle admise sur le plan fiscal ? Les méthodes dégressives sont largement utilisées en comptabilité et en fiscalité (par exemple le système MACRS aux États-Unis), mais les règles et conventions précises varient selon les pays. En France, l'amortissement dégressif obéit à des coefficients fixés par l'administration fiscale, distincts de ceux du système américain : vérifiez toujours les règles applicables dans votre juridiction.