ماذا تفعل هذه الحاسبة

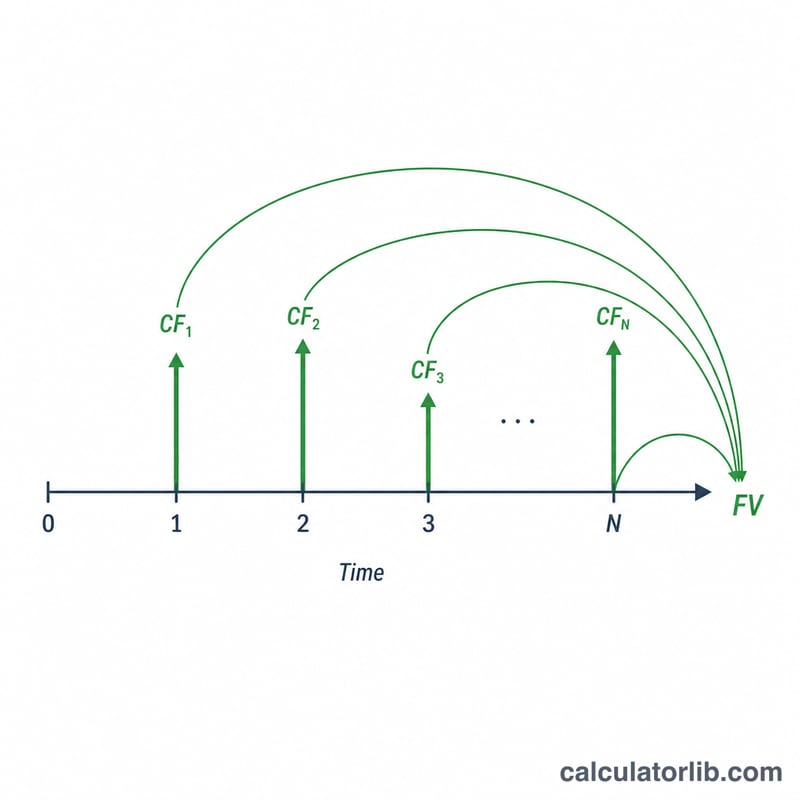

تحسب هذه الأداة القيمة المستقبلية (FV) لسلسلة من التدفقات النقدية الدورية — سواء كانت متساوية (مبلغ ثابت في كل مرة) أو غير متساوية (مبالغ مختلفة في أوقات مختلفة). تصف هذه السلسلة على هيئة مجموعة من البنود، حيث يعبّر كل بند عن "هذا المبلغ يتكرر لهذا العدد من الفترات المتتالية". تقوم الحاسبة بتفكيك هذه البنود إلى تدفقات نقدية مفردة، ثم تنمّي كل تدفق نحو نهاية الأفق الزمني وفق معدل فائدة مركّبة، وتجمعها جميعًا. وهي تعادل الجمع بين دالتي NPV وFV في برنامج Excel.

طريقة الاستخدام

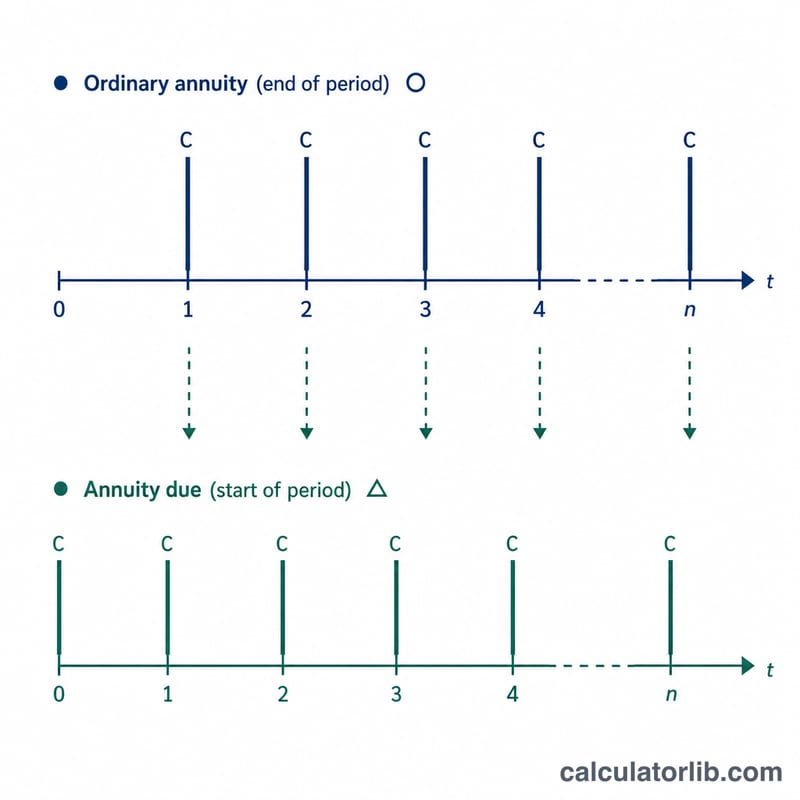

أدخل معدل الفائدة لكل فترة (كنسبة مئوية)، وعدد مرات تركيب الفائدة داخل كل فترة، وحدّد ما إذا كانت التدفقات النقدية تحدث في نهاية كل فترة (دفعة عادية) أم في بدايتها (دفعة مستحقة). ثم اختر عدد البنود، واملأ في كل بند عدد الفترات ومبلغ التدفق النقدي المتكرر. تعرض النتيجة جدولًا تفصيليًا لكل فترة بالإضافة إلى إجمالي القيمة المستقبلية.

شرح المعادلة

المعدل الاسمي هو \(i = \text{المعدل} / 100\). وعند وجود \(m\) مرة من التركيب في كل فترة، يكون عامل النمو الفعّال لكل فترة هو $$g = \left(1 + \tfrac{i}{m}\right)^{m}.$$ التدفق النقدي في نهاية الفترة \(t\) يحقق فائدة على مدى \((N - t)\) فترة، أي أن $$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}.$$ وإذا حدثت التدفقات النقدية في بداية كل فترة، يرتفع كل أُس بمقدار واحد. والإجمالي هو مجموع كل القيم \(\text{FV}_t\).

مثال محلول

معدل 4%، و\(m = 1\) (أي \(g = 1.04\))، وتوقيت في نهاية الفترة، والبنود هي \((2 \times 200)\) و\((2 \times 300)\) و\((2 \times 500)\) و\((1 \times 700)\). أي \(N = 7\) تدفقات نقدية. وبتنمية كل تدفق حتى الفترة السابعة: $$200 \cdot 1.04^{6} = 253.06,$$ $$200 \cdot 1.04^{5} = 243.33,$$ $$300 \cdot 1.04^{4} = 350.96,$$ $$300 \cdot 1.04^{3} = 337.46,$$ $$500 \cdot 1.04^{2} = 540.80,$$ $$500 \cdot 1.04 = 520.00,$$ $$700 = 700.00.$$ وبذلك يكون إجمالي القيمة المستقبلية 2,945.61.

الأسئلة الشائعة

ماذا لو كان المعدل 0%؟ يصبح عامل النمو مساويًا للواحد، وبالتالي تساوي القيمة المستقبلية المجموع البسيط لجميع التدفقات النقدية.

ما الفرق بين توقيت البداية والنهاية؟ التدفقات النقدية في بداية الفترة (الدفعة المستحقة) تحقق كل منها فترة فائدة إضافية، لذا تكون قيمتها المستقبلية أكبر بمقدار العامل \(g\).

هل يمكن أن تكون الفترات شهورًا أو أرباع سنة؟ نعم. كلمة "الفترة" عامة — فقط تأكد من أن المعدل والتركيب معبّر عنهما بالوحدة نفسها.