実効年利率(EAR)とは?

実効年利率(EAR)は「実質年利」や「実効利回り」とも呼ばれ、複利を加味したうえで実際に受け取る、または支払う本当の利率を表します。一般に提示される「名目金利」は、利息がどのくらいの頻度で元本に組み入れられるかを反映していません。これに対してEARは、1年のなかで「利息が利息を生む」ことによる上乗せ分まで含めて計算されます。同じ名目金利でも、複利計算の回数が多いほどEARは高くなります。

この計算ツールの使い方

名目年利をパーセントで入力し、1年あたりの複利計算の回数を指定します。よく使われるのは、1回(年1回)、2回(半年ごと)、4回(四半期ごと)、12回(毎月)、52回(毎週)、365回(毎日)です。計算結果として実効年利率(EAR)がパーセントで表示され、名目金利と比べてどれだけ高いかがわかります。

計算式の解説

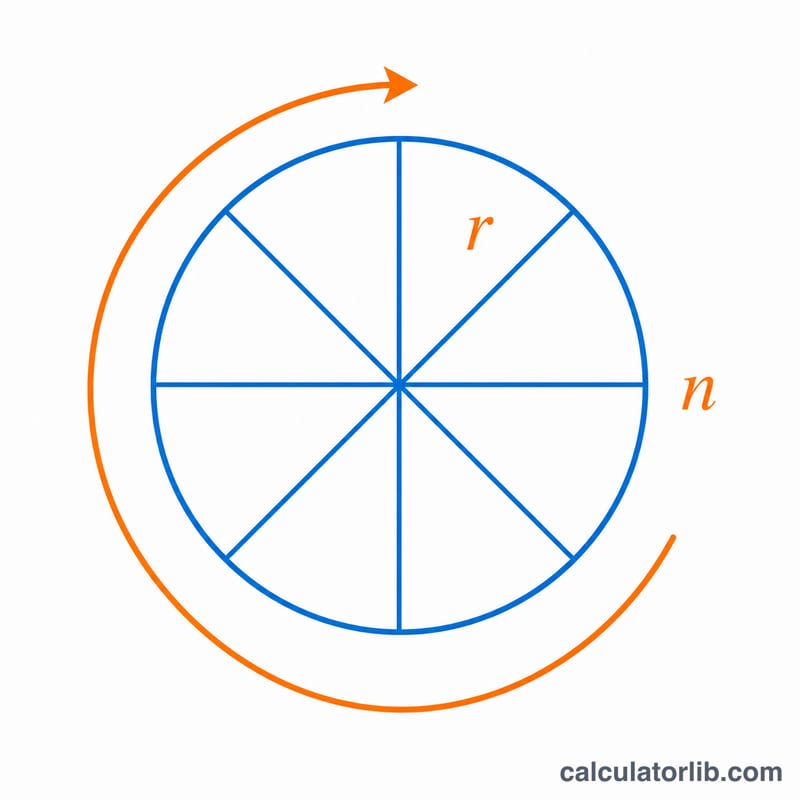

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ここで \(r\) は名目金利を小数で表したもの(6% = 0.06)、\(n\) は1年あたりの複利計算の回数です。\(r\) を \(n\) で割ると1回あたりに適用される利率が求まり、それを \(n\) 乗することで1年を通じて複利運用した効果が反映されます。最後に1を引くことで、増加率(成長係数)を利率に戻します。

計算例

たとえば、名目金利6%で毎月複利(\(n = 12\))の預金口座があるとします。このとき $$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = (1.005)^{12} - 1 \approx 0.061678$$ つまり約6.1678%となります。名目金利は6%ですが、毎月複利の効果によって実際の年間リターンは約6.17%となり、名目金利より約0.17ポイント高くなります。

よくある質問(FAQ)

なぜEARは名目金利より高くなるのですか? 年の途中で生じた利息が、それ自体さらに利息を生み始めるためです。複利が年1回(\(n = 1\))だけの場合、EARは名目金利と一致します。

商品を比較するときはどの利率を見ればよいですか? 必ずEAR同士で比較してください。名目金利が同じでも複利計算の頻度が異なる2つの口座は、同等ではありません。

連続複利の場合はどうなりますか? \(n\) が非常に大きくなるにつれて、EARは \(e^{r} - 1\) に近づきます。毎日複利の時点で、すでにこの極限値にかなり近い値になっています。