什麼是實質利率?

實質利率是指存款或儲蓄帳戶在剔除通膨因素後,你實際賺到的報酬。銀行可能標榜 5% 的名目利率,但若同期間物價上漲了 3%,你的錢其實只能多買約 2% 的商品。這個計算器採用精確的費雪方程式(Fisher equation),幫你算出真正的購買力報酬。

如何使用這個計算器

請輸入存款的名目利率(也就是廣告或牌告上標示的年利率),以及同期間的預期通膨率。兩者皆以百分比輸入。計算器會回傳實質利率,同時提供常見的快速估算值(名目利率減通膨率),方便你比較兩種算法的差異。

公式說明

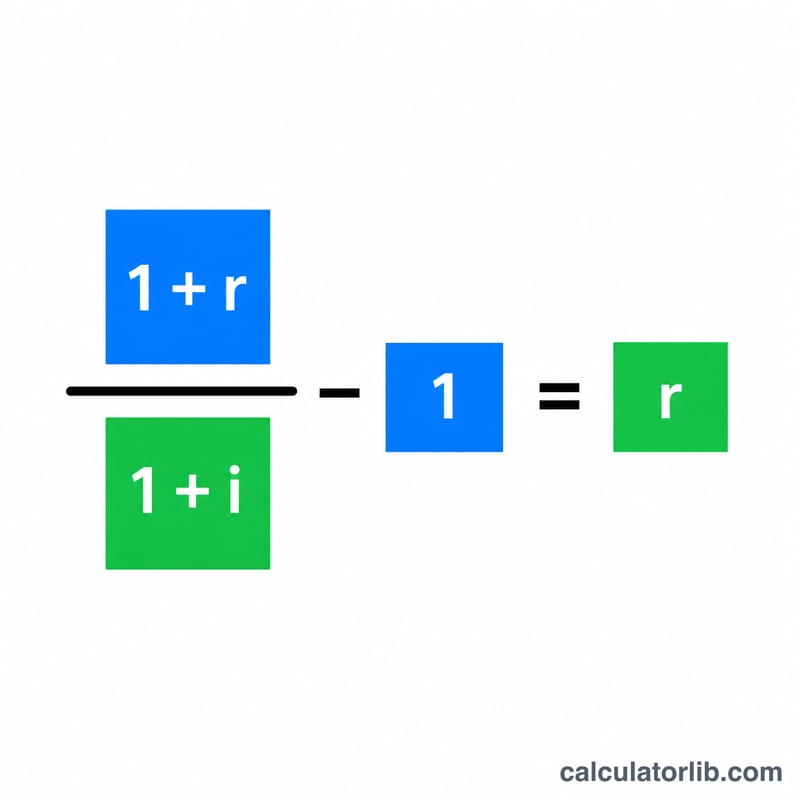

精確的關係式為:

$$\text{實質利率} = \left( \frac{1 + \dfrac{\text{名目利率 (\%)}}{100}}{1 + \dfrac{\text{通膨率 (\%)}}{100}} - 1 \right) \times 100$$此處的利率皆以小數表示。用你資金的成長倍數(1 + 名目利率)除以物價的成長倍數(1 + 通膨率),就能單獨算出購買力的真實增幅。至於「名目利率減通膨率」這個簡單的減法,只有在兩個利率都很小的時候才是不錯的近似值。

Advertisement

實際範例

假設你的存款名目利率為 5%,同期通膨率為 3%。精確的實質利率為 \((1.05 / 1.03) - 1 = 0.019417\),約等於 1.94%。而快速估算法則得出 \(5\% - 3\% = 2\%\)。兩者間 0.06 個百分點的微小差距,正是忽略利率之間複利效果所產生的誤差。

常見問題

實質利率有可能是負的嗎? 會的。若通膨率高於名目利率,你的實質報酬就會是負值,代表你的存款隨時間流逝而失去購買力。

為什麼不能直接用名目利率減去通膨率就好? 減法是個方便的估算方式,但會略為高估真實的實質利率。費雪方程式才是精確的算法,在利率較高時更應該採用。

該用稅前還是稅後的名目利率? 想最準確地反映購買力,建議使用扣除利息所得稅後的名目利率,因為稅金會減少你實際能留下的金額。(在台灣,利息所得有儲蓄投資特別扣除額等規定,各國課稅方式不同,請以當地稅制為準。)