クレジットカード返済期間シミュレーターとは?

このシミュレーターは、毎月同じ金額を返済し続けた場合に、クレジットカードの残高を完済するまで何か月かかるかを計算するツールです。さらに、支払総額と利息の合計も表示されるため、残高を抱え続けることで実際にどれだけのコストがかかるのかをひと目で把握できます。なお、計算は米ドル($)建てで、年利(APR)方式を前提としています。日本のリボ払いとは利息計算の仕組みが一部異なる場合があるため、目安としてご利用ください。

使い方

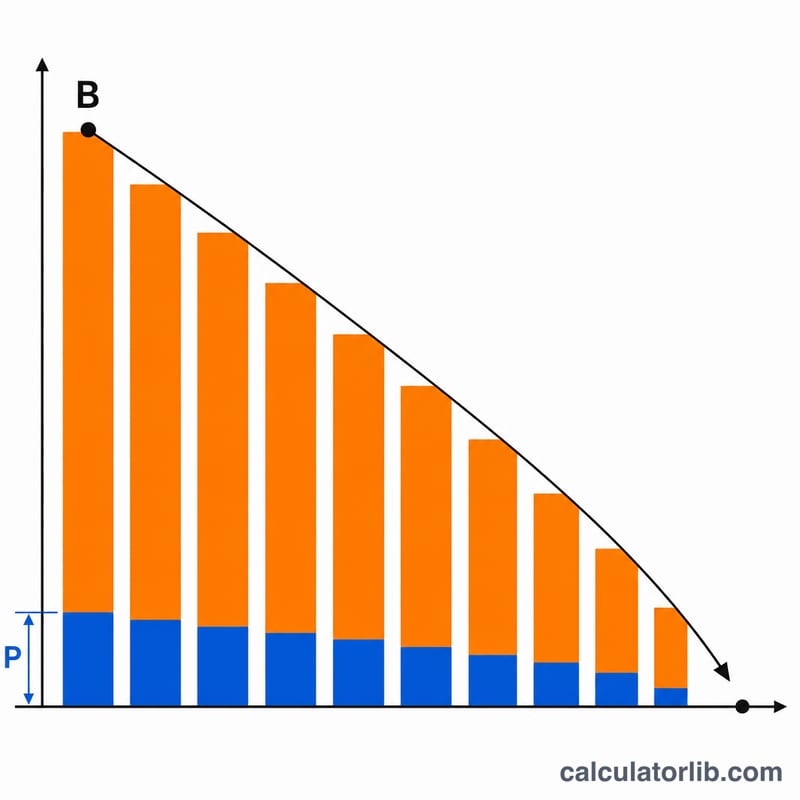

現在の残高、カードのAPR(年率)、そして毎月返済する予定の固定金額を入力してください。シミュレーターは、残高がゼロになるまでの月数、それを年数に換算した値、そして累計の利息額を算出します。もし返済額が1か月分の利息にも満たない場合、残高は永遠に減らないため、数値を返す代わりに警告が表示されます。

計算式の解説

返済期間は、標準的なローンの元利均等返済の式から導かれます。

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$ここで \(B\) は残高、\(P\) は毎月の固定返済額、\(i\) は月利(APR ÷ 12 ÷ 100)を表します。対数の中身は正の値でなければならず、そのためには \(P > B \cdot i\)、つまり返済額が初月の利息を上回っている必要があります。

計算例

残高 = 5,000ドル、APR = 18%、返済額 = 200ドルの場合。月利は \(i = 0.18 / 12 = 0.015\) となります。初月の利息は \(5000 \times 0.015 = 75\) ドルで、200ドルを下回っているため返済は可能です。

$$n = \frac{-\ln(1 - 5000 \times 0.015/200)}{\ln(1.015)} = \frac{-\ln(0.625)}{\ln(1.015)} \approx \frac{0.470}{0.014889} \approx 31.6$$となり、切り上げて32か月(およそ2.7年)と算出されます。

よくある質問

なぜ「完済不可」と表示されるのですか? 返済額が月々の利息と同額か、それ以下の場合、残高は毎月増えるか横ばいのままで、いつまでたっても完済できません。利息額を上回るように返済額を増やしてください。

なぜ最後の返済額は少なくなるのですか? 最終月は、残高をゼロにするために通常は満額より少ない金額で足りるためです。そのため、支払総額は1か月ごとに返済の経過をシミュレートして計算しています。

返済額を増やすと効果は大きいですか? はい。利息は残高に対して複利でかかるため、わずかな返済額の増額でも、完済までの月数が短縮され、利息を数百ドル単位で節約できます。