功能介绍

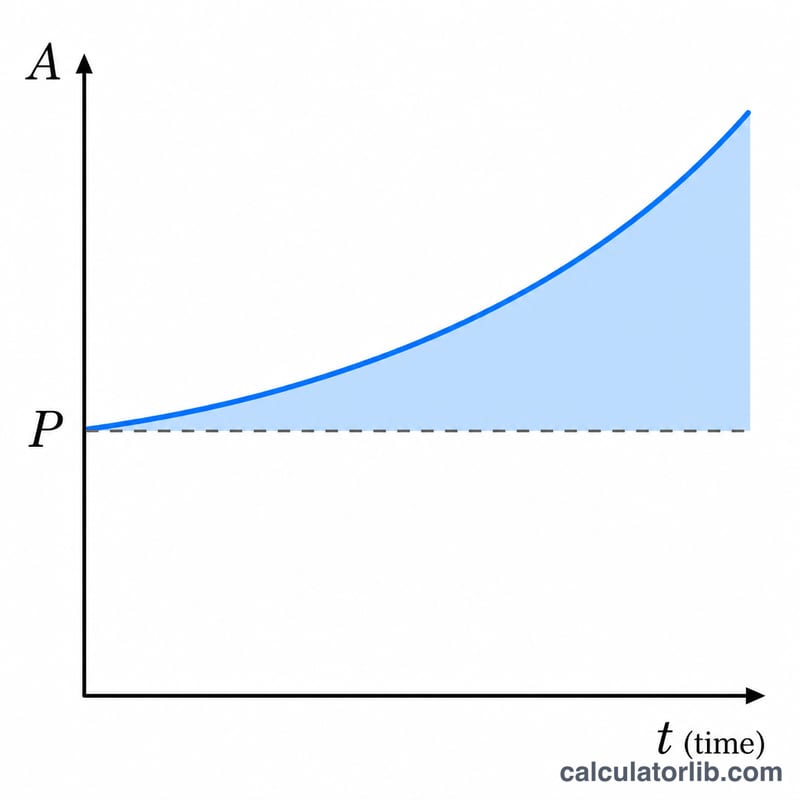

本计算器可以帮你测算一笔一次性存入的本金,在每日复利方式下能增长到多少。每日复利意味着系统每天都会把当天产生的利息计入本金,第二天再以略高的余额计息。日积月累,这种"利滚利"的效果会让最终余额明显高于按年计息的结果。

使用方法

输入你的初始存款(即本金)、以百分比表示的年利率,以及以年为单位的存款期限。计算器会返回期满时的账户到期价值,以及累计获得的全部利息。期限支持小数输入,例如可以填 2.5 年。

公式详解

计算公式为 $$A = P \times \left(1 + \frac{r}{365}\right)^{365t}$$ 其中 \(P\) 是本金,\(r\) 是写成小数形式的年利率(5% 即 0.05),\(t\) 是存款年数。把利率除以 365 就得到日利率,而指数 \(365t\) 则是整个存期内的计息天数。所获利息即为 \(A - P\)。

实例演算

假设以 5% 的年利率存入 10,000 美元,存期 5 年。日利率为 \(0.05/365 \approx 0.00013699\),共有 \(365 \times 5 = 1{,}825\) 个计息周期。于是 $$A = 10{,}000 \times (1.00013699)^{1825} \approx 12{,}840.03$$ 美元,也就是约 2,840.03 美元的利息收益。

常见问题

每日复利一定比每月复利更划算吗? 是的,但优势其实很小。计息越频繁,结果就越接近连续复利,而彼此之间的差距会越来越不明显。

这个工具包含定期追加存入吗? 不包含——本计算器假设你只存入一笔一次性资金,期间没有任何额外追加。

应该按 365 天还是 360 天计算? 本计算器采用每年 365 天,这是储蓄账户最常见的计息惯例。需要留意的是,中国及部分国家的银行有时会采用 360 天的惯例,具体请以你所在银行的规定为准。