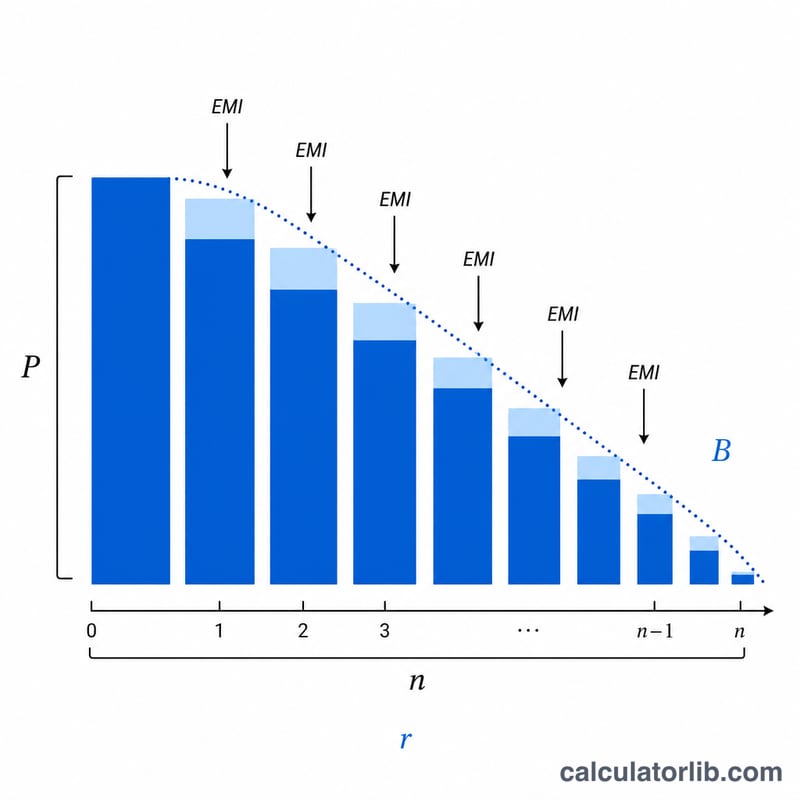

什么是"贷款还款后余额计算器"?

这款计算器可以帮你算出一笔等额本息贷款(如房贷、车贷或个人消费贷)在还了若干期月供后,还剩多少本金没还。它会根据原始贷款金额、年利率、贷款总期限,以及你目前已还的月供期数,推算出当前的剩余本金余额。需要说明的是,工具中的"EMI"(每月固定还款额)是国际通用的等额还款概念,与国内常见的"等额本息月供"原理一致。

如何使用

依次填入原始贷款金额、以百分比表示的年利率、以年为单位的贷款期限,以及到目前为止你已经偿还的月供期数。工具会算出:当前尚欠的剩余本金、每月固定还款额(EMI)、截至目前已偿还的本金与利息总额,以及还剩多少期未还。

计算公式解析

计算分两步:先用标准的等额本息公式求出每月固定还款额,再据此推算还款 \(n\) 期后的剩余余额:

$$\text{EMI} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{EMI}\cdot\frac{(1+r)^n - 1}{r}$$

其中,\(P\) 为原始贷款本金,\(r\) 为月利率(年利率 ÷ 12 ÷ 100),\(N\) 为还款总期数(年数 × 12),\(n\) 为已偿还的期数。

实例演算

假设一笔 200,000 美元的贷款,年利率 6%,期限 30 年,则 \(r = 0.005\),\(N = 360\)。算出的每月还款额约为 1,199.10 美元。还满 12 期后,剩余本金约为 197,543.98 美元——只减少了一点点,因为还款初期绝大部分钱都用来还利息了。

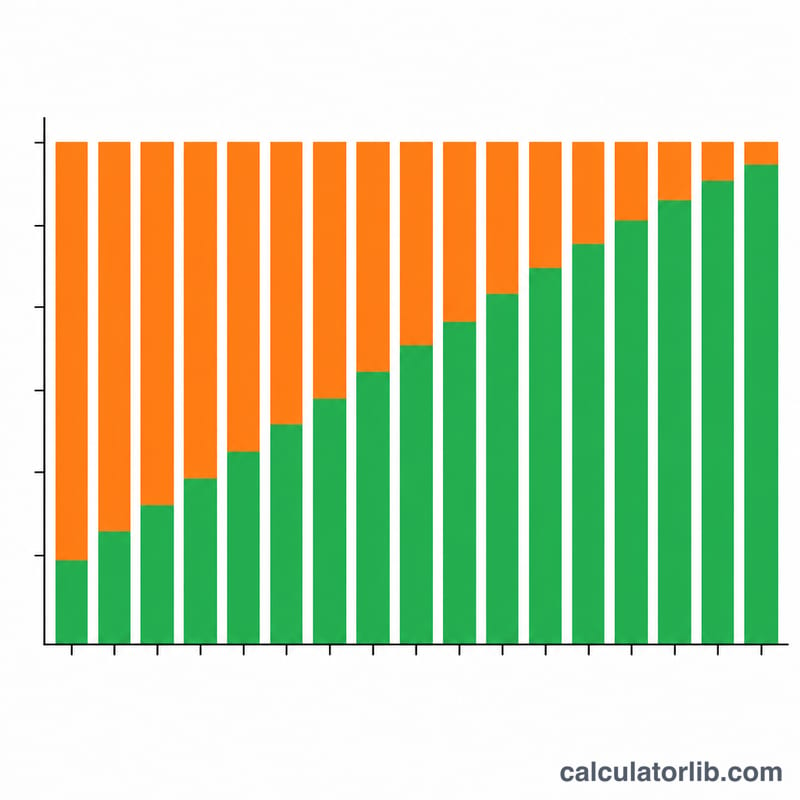

不同场景下的剩余余额

下表显示了一笔$200,000贷款在不同利率、贷款期限和已支付次数下的未偿还本金如何变化。月度分期付款(EMI)使用以下公式计算:\(M = P\cdot\dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\),剩余余额使用\(B = P(1+r)^{p} - M\cdot\dfrac{(1+r)^{p}-1}{r}\)计算,其中\(r\)是月利率,\(n\)是总支付次数。

| 利率 | 期限 | 月度分期付款 | 12次支付后余额 | 60次支付后余额 | 120次支付后余额 |

|---|---|---|---|---|---|

| 4% | 30年 | $954.83 | $196,449 | $181,461 | $157,597 |

| 4% | 15年 | $1,479.38 | $190,236 | $148,567 | $83,121 |

| 6% | 30年 | $1,199.10 | $197,581 | $185,991 | $167,371 |

| 6% | 15年 | $1,687.71 | $191,684 | $153,232 | $89,648 |

| 8% | 30年 | $1,467.53 | $198,654 | $190,210 | $176,135 |

| 8% | 15年 | $1,911.30 | $193,116 | $157,975 | $96,569 |

注意,在支付120次后,15年期贷款已经偿还了大约一半的本金,而30年期贷款——仅进行到其还款日程的三分之一——仍然欠下原始金额的80%以上。更高的利率在每个里程碑处都会留下更高的余额,因为每次支付中的更多部分被利息消耗。

关键术语解释

- 本金(P)——借入的原始金额,加息前。在公式中,这是贷款的起始余额。

- 月利率(r)——年利率转换为每月小数形式:\(r = \dfrac{\text{利率百分比}}{1200}\)。例如,年利率6%得出\(r = 0.005\)(每月)。

- 总支付次数(N)——贷款生命周期内计划的月度支付总数,\(N = 12 \times \text{期限年数}\)。30年期贷款的\(N = 360\)。

- 已支付次数(n或p)——在计算您想要的余额时已经完成的月度支付次数。

- EMI(等额月度分期付款,M)——固定的月度支付,可在其期限内完全偿还贷款,每次分期都包含利息和本金。

- 未偿还/剩余余额(B)——在支付\(p\)次后仍然欠下的本金。一次性支付此金额将结清贷款(不包括任何费用)。

- 摊销——通过定期等额支付逐步偿还贷款的过程,其中利息和本金的分割随时间变化。

- 本金与利息分割——每笔EMI分为利息部分(当前余额乘以利率)和本金部分(余额)。贷款早期利息部分占主导;后期本金部分增加。

理解您的未偿还余额

未偿还余额是您今天为结清贷款而需要支付的金额,不考虑提前还款费用。它等于原始本金加上利息后,减去您迄今为止已支付的所有款项的累积价值。

迄今已支付的本金就是原始贷款金额减去当前未偿还余额。迄今已支付的利息是迄今为止所有EMI的总和减去已支付的本金——即\(\text{利息} = p \cdot M - (P - B)\)。剩余支付次数是总支付次数\(N\)减去已支付次数\(p\)。

摊销贷款的一个关键特征是早期余额下降缓慢。由于利息按未偿还余额的全额收取,最初的支付在很大程度上被用于支付利息,只有很小一部分用于本金。例如,在一笔$200,000的6%贷款上,分期期限为30年,前12次支付后,余额仅下降了约$2,400——尽管已支付了超过$14,000。随着余额减少,本金部分稳步增加,所以在后期的进度会加快。

未偿还余额还决定了您在抵押贷款等担保贷款中的贷款价值比(LTV):\(\text{LTV} = \dfrac{\text{未偿还余额}}{\text{资产价值}}\)。随着余额下降(如果资产价值保持不变或上升),LTV会改善,这对于再融资或取消贷款保险很重要。对于$250,000资产价值上的$167,371余额,LTV约为66.9%。

这是为了理解贷款机制的一般信息,不是个人财务建议。请与您的贷款方确认确切的数字和还款金额。

常见问题

为什么还款初期余额几乎不怎么降?在等额本息贷款中,前期的月供主要用于偿还利息,所以本金初期减少得很慢,越往后偿还本金的比例才越高。

这个计算器是按固定月供来算的吗?是的。它模拟的是标准的固定利率、等额本息全额摊还贷款,每月还款额相等,且不考虑额外提前还本。

如果利率是 0% 怎么办?当利率为 0% 时,每月还款额就是本金除以总期数,余额会随着还款均匀地线性递减。