什么是投资未来价值计算器?

这款计算器帮你估算一笔投资随时间能增长到多少:你先投入一笔初始本金,之后每月再固定追加一笔金额。它把初始本金的复利增长与每月定投资金流的未来价值结合起来,最终给出你所选投资期末的预计总额。这是一款通用型理财工具,适用于人民币、美元、港币等任何货币。

如何使用

只需填入四项数据:初始投资(开始时投入的一次性本金)、每月定投金额、预期年化收益率(以百分比表示),以及计划投资的年数。计算器会把年化收益率换算成月利率,按月复利计算,并返回投资期末的未来总价值,同时分别列出你累计投入了多少本金、又靠利息赚回了多少。

公式详解

核心公式为 $$FV = P(1+i)^n + M\left(\dfrac{(1+i)^n - 1}{i}\right)$$。第一项表示初始本金 \(P\) 以月利率 \(i\) 在 \(n\) 个月里按复利增长;第二项是普通年金的未来价值——每一笔月度定投 \(M\) 都会在剩余的月份里继续赚取复利。其中 \(i = \dfrac{r/100}{12}\),\(n = 12y\)。

实例演算

假设你一开始投入 10,000 元,此后每月追加 500 元,预期年化收益率为 6%,共投资 10 年。那么月利率 \(i = 0.005\),\(n = 120\) 个月。增长系数 \((1.005)^{120} \approx 1.81940\)。初始本金增长到约 18,194 元,每月定投部分增长到约 81,940 元,合计未来价值约为 100,134 元。

解释您的结果

本计算器返回的未来价值是一个名义投影:它假设在整个期限内每月应用一个单一的、恒定的年利率,每项月度贡献按计划进行,所有利息都被重新投资。现实世界的投资很少表现得这么平稳——回报逐年波动,计算器不对波动性、费用、税收或错过的贡献进行建模。

因为该数字是名义值,其真实购买力将低于其表面看起来的值。如果价格以大约每年2–3%的速度上升,几十年后达到的余额购买力明显低于今天的相同金额。要了解您的投影在今天的价值,您可以使用通胀衡量指标来贬低它,或使用通胀调整目标工具估计一个实际目标。例如,今天的$100,000目标在未来美元中需要更大才能保持相同的购买力。

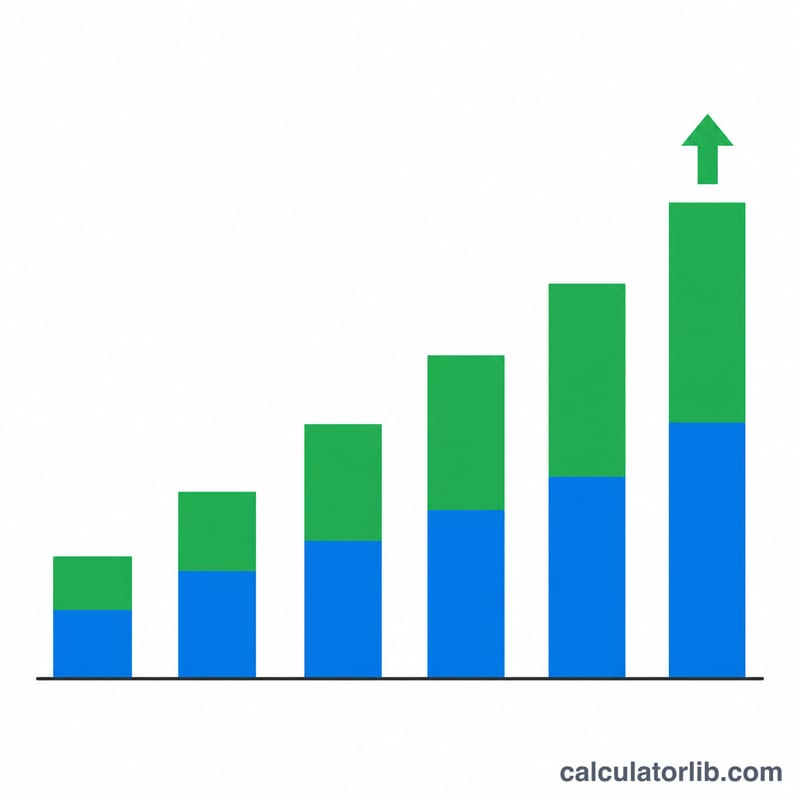

总贡献额和赚取的利息之间的分配是输出中最有启发性的部分。早期,大部分余额只是您投入的资金。随着期限延长,利息部分增长速度比您的贡献更快,因为每期的利息本身也会赚取利息——这是复利的标志。利息超过贡献的结果表明,时间和再投资而非仅仅存款在发挥主要作用。

将该数字视为用于比较不同情景的说明性规划估计,而不是保证的结果。这是一般性的教育信息,不是个性化的财务建议;请咨询合格的专业人士以了解您自己的情况相关决定。

定义和术语表

- 本金(P)

- 在开始时投入的初始一次性金额,在任何月度贡献之前。在公式中,它按照\(P(1+i)^n\)的形式自行增长。

- 月度贡献(M)

- 在整个期限的每个月度期间添加的固定金额。贡献作为年金累积:\(M\frac{(1+i)^n-1}{i}\)。

- 年利率(r)

- 作为百分比输入的年回报率(例如6表示6%)。它是转换为月度数字之前的名义年利率。

- 月利率(i)

- 转换为按月基础的年利率:\(i = r/1200\)——即百分比除以100,然后除以12个月。

- 期数(n)

- 复利/贡献期的总数,对于月复利等于\(12 \times \text{年份}\)。

- 复利

- 基于原始本金和先前累积的利息计算的利息,因此增长会随着时间加速而不是保持线性。

- 普通年金

- 在每个期间末进行的一系列等额支付。本计算器的贡献公式假设普通年金计时;在每个期间开始时进行的存款(年金到期)会增长得略多一些。

- 未来价值(FV)

- 投资在期限结束时的投影总价值——本金的增长加上所有贡献的累积价值及其复合利息。

常见问题

这里采用的是按月复利吗?是的。年化收益率会除以 12,利息每月复利一次,正好与每月定投的节奏相匹配。

定投资金是在什么时候计入的?公式采用普通年金(期末年金)模型,也就是说每笔定投都在当月月末计入。

如果收益率为 0% 会怎样?当收益率为 0% 时,未来价值就等于你的初始本金加上全部定投金额,不产生任何利息。