積立投資の将来価値計算ツールとは?

このツールは、最初にまとまった金額を投資し、さらに毎月一定額を積み立てていった場合に、資産が将来どこまで成長するかを試算するものです。初期残高の複利成長と、毎月の積立額が生み出す将来価値を合算し、設定した期間の終了時点での予想残高をひとつの金額として表示します。特定の国や通貨に依存しない汎用的な金融ツールなので、どの通貨でもそのまま使えます。

使い方

入力するのは4つの数値です。初期投資額(最初に投じるまとまった金額)、毎月の積立額、想定する年利(%)、そして運用予定の年数です。ツールは年利を月利に換算したうえで毎月複利計算を行い、最終的な将来価値に加えて、積み立てた元本の総額と、利息によって得られた金額を表示します。

計算式の解説

基本となる式は $$FV = P(1+i)^n + M\left(\dfrac{(1+i)^n - 1}{i}\right)$$ です。最初の項は、初期元本 \(P\) を月利 \(i\) で \(n\) か月間にわたって複利成長させた部分を表します。2つ目の項は「期末払い年金(普通年金)」の将来価値で、毎月の積立額 \(M\) が残りの月数だけ複利で運用される計算です。ここで $$i = \dfrac{r/100}{12}, \quad n = 12y$$ となります。

計算例

たとえば、最初に $10,000 を投資し、毎月 $500 を積み立て、年利 6% を想定して10年間運用したとします。このとき月利 \(i = 0.005\)、\(n = 120\) か月です。成長係数 \((1.005)^{120}\) はおよそ \(1.81940\) になります。初期元本は約 $18,194 に成長し、積立分は約 $81,940 まで増えるため、将来価値の合計はおよそ $100,134 となります。

結果の解釈

この計算機が返す将来価値は名目上の予測です。毎月同じ年利が適用され、月々の拠出が予定通り行われ、すべての利息が再投資されることを前提としています。実際の投資がこのようにスムーズに推移することはほとんどありません。年ごとにリターンは変動し、この計算機は変動性、手数料、税金、拠出の欠落をモデル化していません。

この数字が名目上のものであるため、実質購買力は見た目より低くなります。物価が年約2~3%上昇する場合、数十年後に到達する残高は、今日の同じドル数より購買力が低くなります。あなたの予測が今日の価値でいくら相当かを知るには、インフレ指標を使って割引くか、インフレ調整目標ツールで実質目標を見積もることができます。たとえば、今日の10万ドルの目標は、同じ購買力を維持するために将来のドルではより大きくする必要があります。

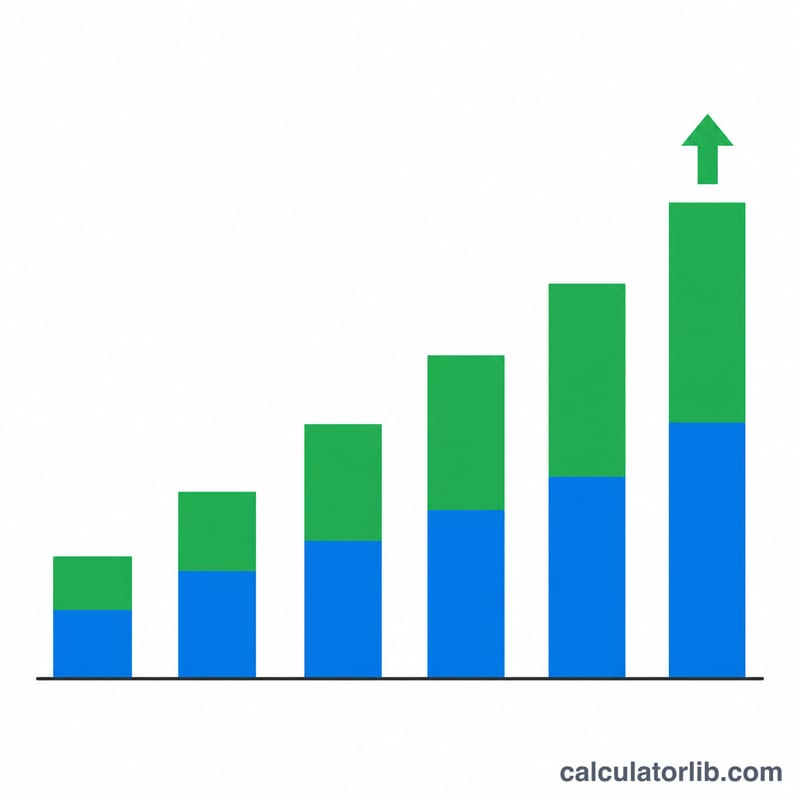

拠出総額と獲得利息の分割は、出力の最も有用な部分です。初期段階では、残高のほとんどは単に投入したお金です。期間が長くなるにつれて、利息部分はあなたの拠出より速く成長します。各期間の利息自体が利息を生むためです。これが複利の特徴です。利息が拠出を上回る結果は、預金だけでなく、時間と再投資が重い役割を果たしていることを示しています。

この数字をシナリオを比較するための説明的な計画見積もりとして扱い、保証された結果ではありません。これは一般的な教育情報であり、個人的な財務的助言ではありません。自分の状況について判断する場合は、適格な専門家に相談してください。

定義と用語集

- 元本(P)

- 月々の拠出の前に開始時に投資された初期の一括金。公式では\(P(1+i)^n\)として単独で成長します。

- 月間拠出金(M)

- 期間全体を通じて各月次期間に追加される固定金額。拠出金は年金として累積されます:\(M\frac{(1+i)^n-1}{i}\)。

- 年利率(r)

- パーセンテージで入力されるリターンの年利(例:6は6%)。月次数値への変換前の名目年利率です。

- 月率(i)

- 年利率を月ベースに変換した値です:\(i = r/1200\) — つまり、パーセンテージを100で割り、さらに12ヶ月で割ったものです。

- 期間数(n)

- 複利計算・拠出期間の総数。月次複利計算の場合は\(12 \times \text{年数}\)に等しいです。

- 複利

- 元本と以前に累積された利息の両方に対して計算される利息なので、成長は線形ではなく時間とともに加速します。

- 通常年金

- 各期間の終了時に行われる一連の等しい支払い。この計算機の拠出公式は通常年金のタイミングを想定しています。各期間の開始時に行われた預金(年金デュー)はやや多く成長するでしょう。

- 将来価値(FV)

- 期間終了時の投資の予想総価値 — 元本の成長に加えて、すべての拠出とそれらの複利利息の累積価値。

よくある質問

これは月複利を前提にしていますか? はい。年利を12で割り、毎月複利で利息が加算されます。これは毎月の積立スケジュールと一致した計算方法です。

積立金はいつ加算されますか? この式は「期末払い年金」を採用しており、各積立額は月末に加算される前提です。

利率が0%の場合はどうなりますか? 利率が0%のときは、将来価値は単純に初期投資額とすべての積立額を合計した金額となり、利息は発生しません。