पेमेंट के बाद लोन बैलेंस कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि कुछ मासिक किस्तें चुकाने के बाद आपके अमॉर्टाइज़िंग लोन (होम लोन, कार लोन या पर्सनल लोन) पर अभी कितना पैसा बकाया है। यह आपकी मूल लोन राशि, सालाना ब्याज दर, पूरी अवधि और अब तक चुकाई गई किस्तों की संख्या के आधार पर बचे हुए मूलधन (प्रिंसिपल बैलेंस) की गणना करता है।

इसका इस्तेमाल कैसे करें

मूल लोन राशि, सालाना ब्याज दर (प्रतिशत में), लोन की अवधि (साल में) और अब तक चुकाई गई मासिक किस्तों की संख्या दर्ज करें। यह टूल आपको आपका बकाया बैलेंस बताएगा, साथ ही तय मासिक किस्त (EMI), अब तक चुकाया गया मूलधन और ब्याज, और बची हुई किस्तों की संख्या भी दिखाएगा।

फॉर्मूला समझें

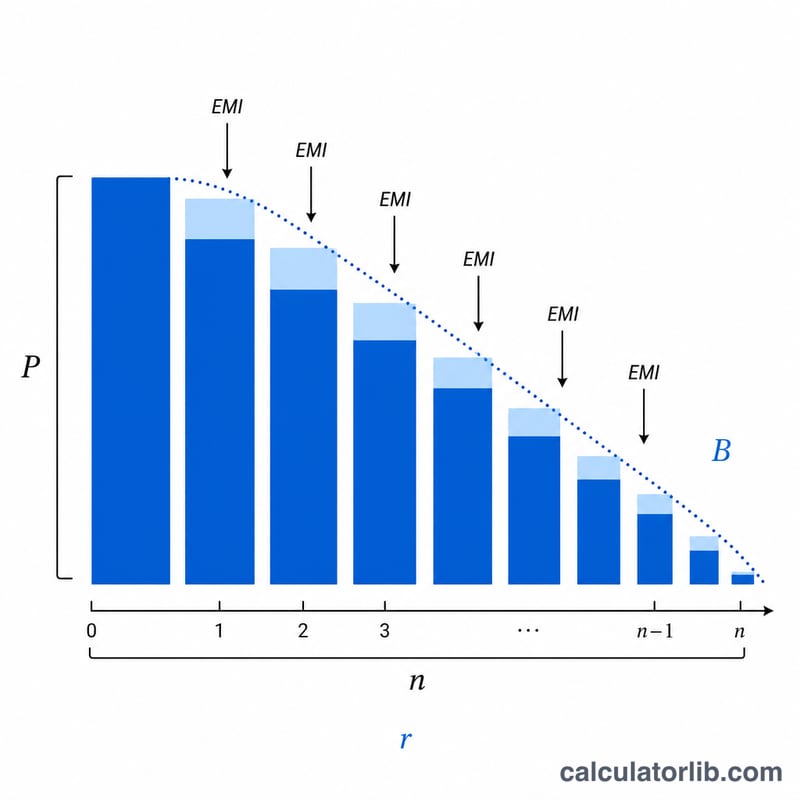

सबसे पहले मानक अमॉर्टाइज़ेशन फॉर्मूले से तय मासिक किस्त निकाली जाती है, फिर n किस्तों के बाद बचा हुआ बैलेंस इस तरह निकलता है:

$$\text{EMI} = \frac{P\,r\,(1+r)^N}{(1+r)^N - 1}$$

$$B = P(1+r)^n - \text{EMI}\cdot\frac{(1+r)^n - 1}{r}$$

यहाँ \(P\) मूल मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100), \(N\) कुल किस्तों की संख्या है (साल × 12), और \(n\) अब तक चुकाई जा चुकी किस्तों की संख्या है।

हल किया हुआ उदाहरण

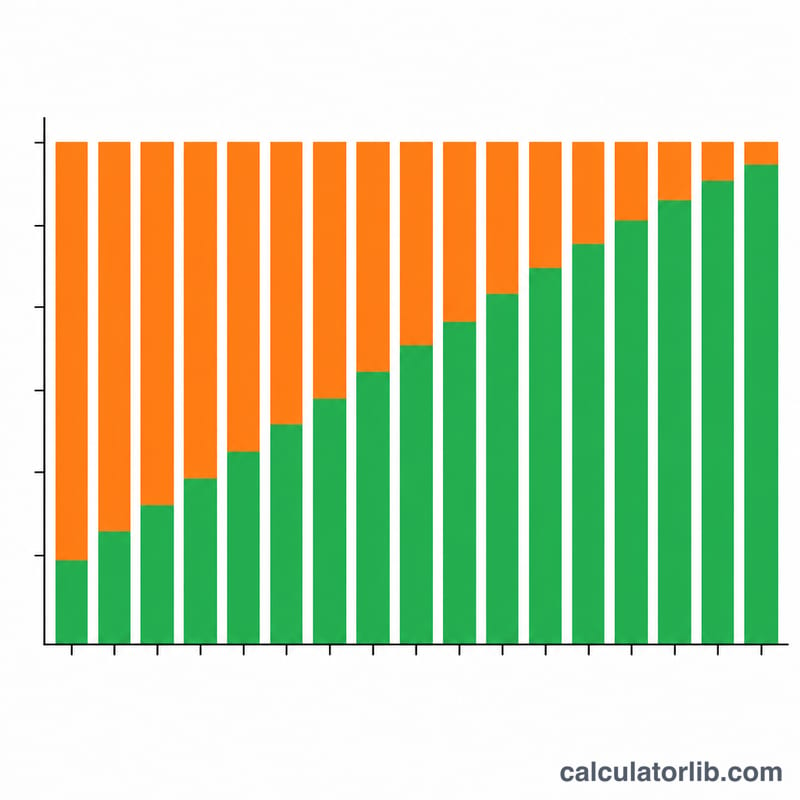

$200,000 के लोन पर 6% सालाना ब्याज के साथ 30 साल की अवधि के लिए, \(r = 0.005\) और \(N = 360\) होगा। मासिक किस्त लगभग $1,199.10 बनती है। 12 किस्तें चुकाने के बाद बकाया बैलेंस करीब $197,543.98 रहता है — यानी बहुत मामूली कमी, क्योंकि शुरुआती किस्तों का बड़ा हिस्सा ब्याज में जाता है।

अक्सर पूछे जाने वाले सवाल

शुरुआत में बैलेंस इतना कम क्यों घटता है? अमॉर्टाइज़िंग लोन में शुरुआती किस्तों का ज़्यादातर हिस्सा ब्याज चुकाने में जाता है, इसलिए मूलधन पहले धीरे-धीरे घटता है और बाद में तेज़ी से।

क्या यह तय किस्तों को मानकर चलता है? हाँ। यह एक मानक फिक्स्ड-रेट, पूरी तरह अमॉर्टाइज़िंग लोन का हिसाब लगाता है जिसमें बराबर मासिक किस्तें होती हैं और कोई अतिरिक्त मूलधन भुगतान नहीं होता।

अगर मेरी ब्याज दर 0% हो तो? 0% दर पर किस्त बस मूलधन को किस्तों की संख्या से भाग देकर निकलती है, और बैलेंस सीधी रेखा (लीनियर) में घटता है।