ماذا تفعل هذه الحاسبة؟

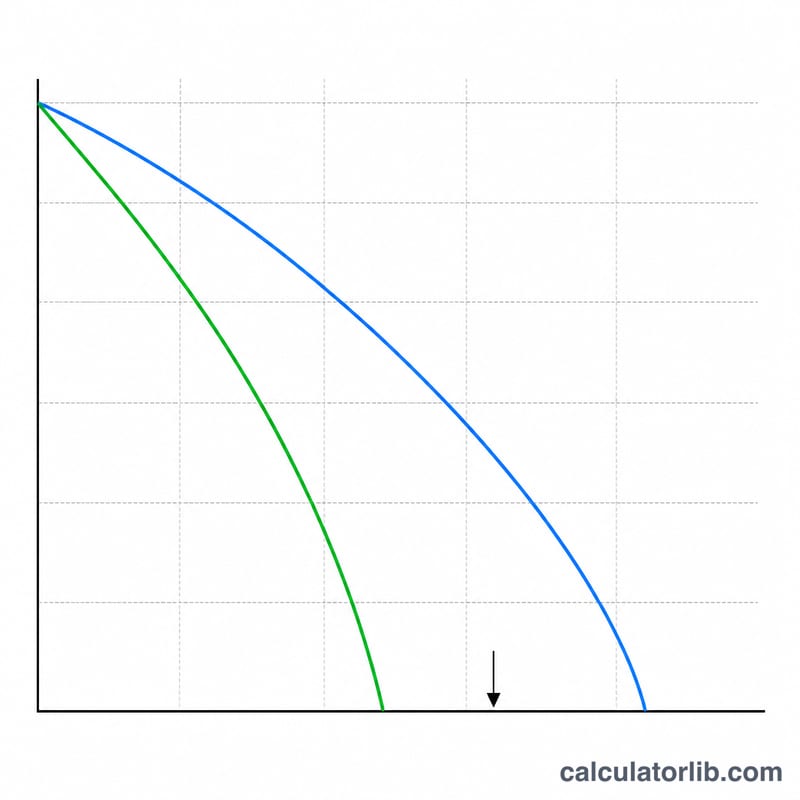

توضّح لك حاسبة سداد القرض بالدفعات الإضافية كيف أن دفع مبلغ بسيط إضافي كل شهر يسرّع سداد قرضك ويخفّض إجمالي الفوائد التي تدفعها. فهي تقارن وضع قرضك الحالي بسيناريو جديد، وتعرض لك مقدار التغيّر في عدد الأشهر، والقسط الشهري، وإجمالي الفوائد. وتعمل مع أي قرض استهلاكي قياسي يُحتسب فيه التركيب شهريًا — قروض السيارات، والقروض الشخصية، والقروض الدراسية، والقروض العقارية — وبأي عملة واحدة.

كيفية الاستخدام

اختر الوضع المناسب. في وضع دفع أقساط إضافية على القرض، أدخل المبلغ الإضافي الذي ستضيفه كل شهر، فتحسب الأداة المدة الجديدة الأقصر ومقدار الفوائد التي ستوفّرها. وفي وضع تقليص مدة القرض، أدخل عدد الأشهر الذي تريده، فتحسب الأداة القسط اللازم للوصول إلى تلك المدة. بعد ذلك أدخل رصيدك الحالي، والمعدل السنوي للفائدة (كنسبة مئوية)، وقسطك الشهري الحالي.

شرح المعادلة

المعدل الشهري هو \(i = \text{المعدل السنوي} / 100 / 12\). وعدد الأقساط اللازمة لسداد الرصيد بالكامل هو $$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$ ويجب أن يتجاوز القسط فائدة الشهر الأول (\(PMT > PV \cdot i\))، وإلا فلن ينخفض الرصيد أبدًا. ويُحسب إجمالي الفوائد بمحاكاة القرض شهرًا بشهر — حيث تساوي الفائدة في كل شهر الرصيد مضروبًا في \(i\)، ويُخصم باقي القسط من أصل المبلغ، ويُعدّل القسط الأخير قليلًا ليصل الرصيد إلى الصفر بالضبط.

مثال تطبيقي

رصيد قدره 25,000 دولار، بمعدل فائدة 3.125%، وقسط حالي 550 دولارًا، ودفعة إضافية 200 دولار. المعدل الشهري هو \(0.0026042\). عند قسط 550 دولارًا يستغرق القرض نحو 48 شهرًا بفوائد تقارب 1,642 دولارًا. أما عند قسط 750 دولارًا فيستغرق نحو 35 شهرًا بفوائد تقارب 1,186 دولارًا. أي 13 شهرًا أقل (نحو سنة وشهر واحد) ونحو 456 دولارًا موفّرة من الفوائد.

الأسئلة الشائعة

لماذا تُقرَّب المدة إلى شهر كامل؟ عادةً ما يكون العدد الدقيق للأقساط كسريًا؛ ولذلك تُحتسب المدة الفعلية بأقرب شهر كامل، مع جعل القسط الأخير أصغر قليلًا.

لماذا قد تختلف الإجماليات ببضعة دولارات عن أدوات أخرى؟ لأن الفوائد تُحسب بالمحاكاة شهرًا بشهر، ما يجعلها تلتقط القسط الأخير الجزئي بدقة أكبر من التقدير بالمعادلة المغلقة.

ماذا لو كان قسطي صغيرًا جدًا؟ إذا كان القسط مساويًا لفائدة الشهر الأول أو أقل منها، فلن يُسدَّد القرض أبدًا، وستنبّهك الحاسبة إلى ذلك.