这款计算器有什么用

提前还款省息计算器能帮你看清:每月多还一点钱,可以让贷款更早还清,并减少你要支付的总利息。它会把你当前的贷款方案和一个新方案做对比,告诉你在还款月数、月供金额和总利息上的变化。它适用于任何按月计息、等额本息的标准贷款——车贷、消费贷、助学贷款、房贷都行——且支持任意单一币种。需要提醒的是,本工具采用美式按月复利的等额还款模型,中国的房贷等额本息计算方式与此基本一致,但具体放贷条款、提前还款是否收违约金等请以你所在银行的规定为准。

使用方法

先选择一种模式。在增加每月还款额模式下,输入你打算每月多还的金额,工具会算出更短的新还款期限以及你能省下的利息。在缩短贷款期限模式下,输入你期望的还款月数,工具会反推达到该期限所需的月供。随后,填入你的当前贷款余额、年利率(用百分比表示)以及当前的每月还款额即可。

计算公式详解

月利率为 \(i = \text{年利率} / 100 / 12\)。把一笔余额完全还清所需的还款期数为

$$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$月供必须高于首月利息(\(PMT > PV \cdot i\)),否则本金永远无法减少。总利息则通过逐月模拟贷款来求得——每个月的利息等于余额乘以 \(i\),剩余的还款部分用来偿还本金,最后一期还款会做微调,使余额刚好归零。

实例演算

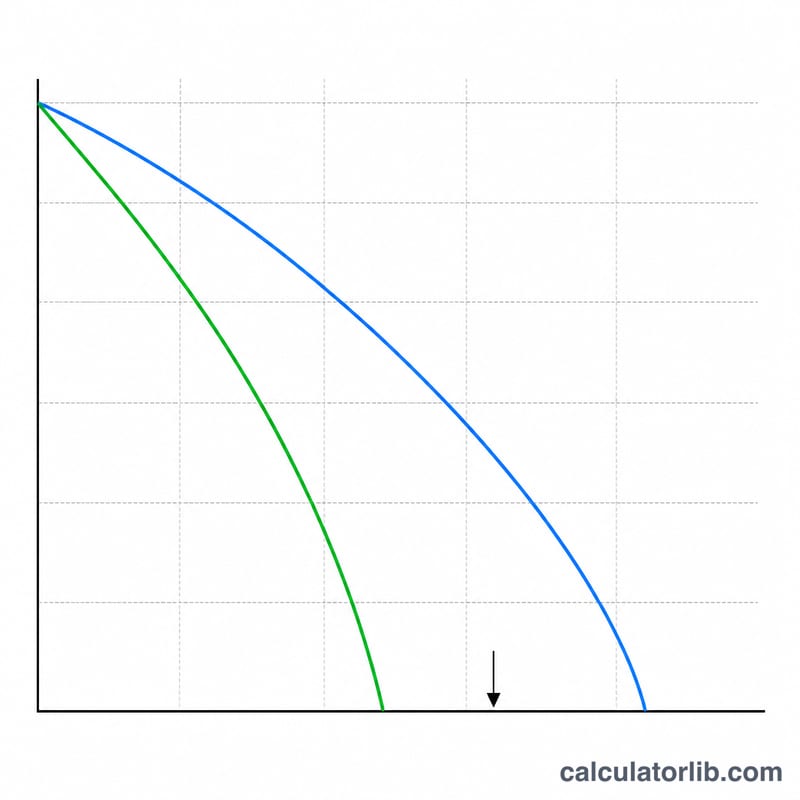

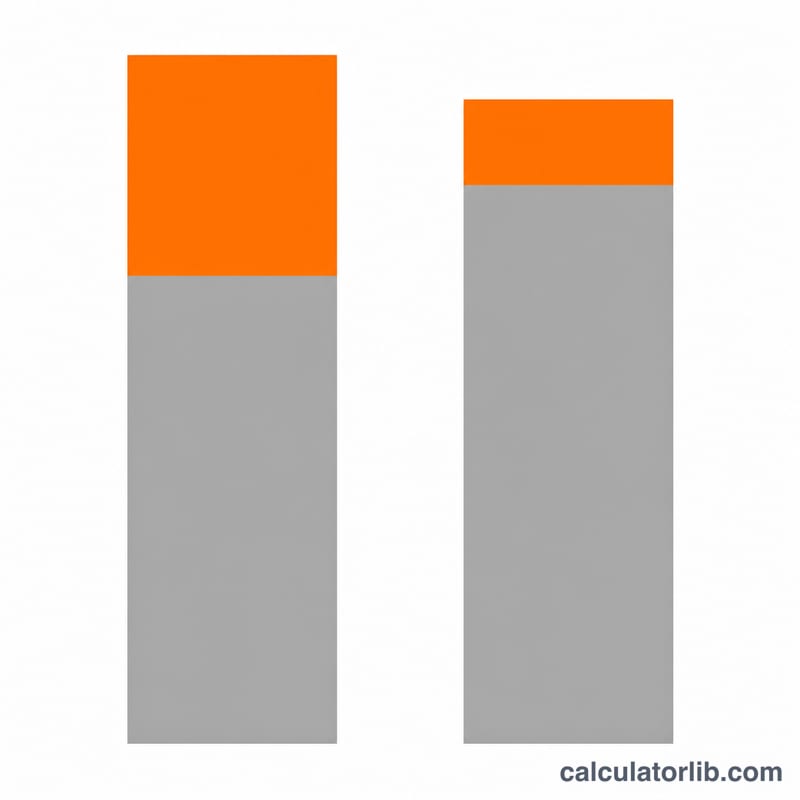

贷款余额 $25,000,年利率 3.125%,当前月供 $550,每月多还 $200。月利率为 \(0.0026042\)。按 $550 还款,大约需要 48 个月,利息约 $1,642。按 $750 还款,大约需要 35 个月,利息约 $1,186。也就是说少还 13 个月(约 1 年 1 个月),利息约省下 $456。

常见问题

为什么还款期限会取整到整月?精确的还款期数通常是带小数的;实际期限取最接近的整月数,最后一期还款会略少一些。

为什么总额和其他工具会差几块钱?本工具逐月模拟利息,因此能更精确地体现最后一期不足额的还款,比直接套公式估算更准。

如果我的月供太低怎么办?如果月供等于或低于首月利息,这笔贷款将永远无法还清,计算器会直接提示你。