这个计算器能帮你做什么

贷款还款计算器可以帮你算出每期固定还款额、每年的还款次数、需要支付的总利息,以及整笔贷款的总成本。与普通工具不同,它允许你分别设置利息的计息方式和还款的频率,再通过数学换算把两者统一起来,因此即使计息周期和还款周期不一致,结果依然准确。它适用于任何货币、任何国家或地区。

需要填写的项目

- 贷款金额——你借入的本金。

- 贷款期限(年)——你计划用多长时间还清。

- 年利率(%)——名义年利率。

- 计息频率——每日、每周、每月、每季度或每年(即多久把利息计入一次)。

- 还款频率——每周、每两周、每月、每季度(即你多久还一次款)。

计算公式详解

计算器会先根据你选择的计息频率,把名义利率换算成实际年利率(EAR):

EAR =(1 + 利率 / n)n − 1,其中 n 为每年计息次数。

接着,再把实际年利率换算成与你的还款频率相匹配的利率(p 为每年还款次数):

每期利率 i =(1 + EAR)1/p − 1。

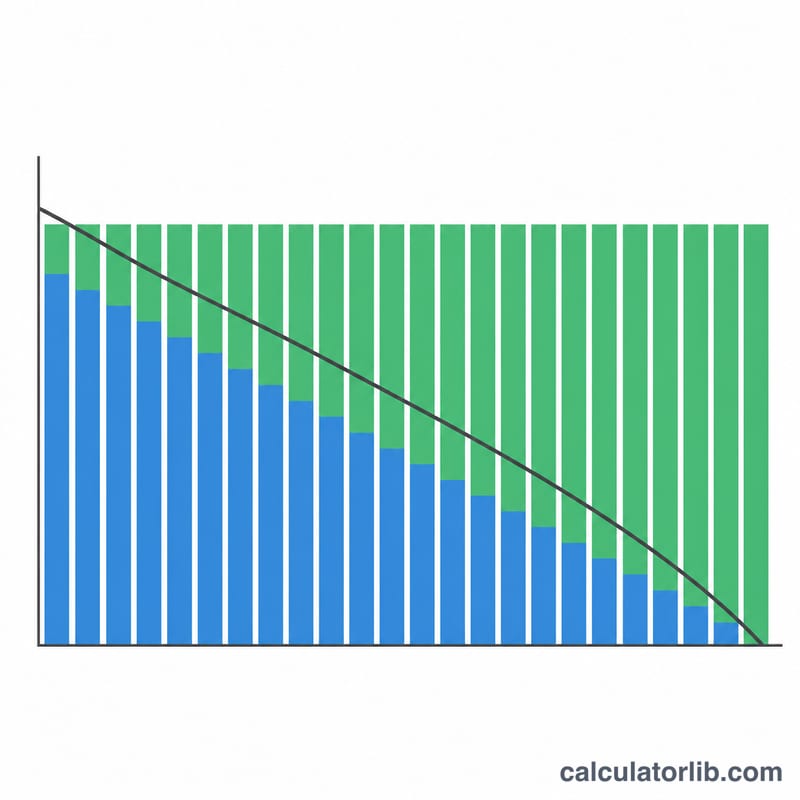

最后,套用标准的等额本息还款公式,按总还款期数计算(N = 年数 × p):

每期还款额 = P ×[ i(1 + i)N]/[(1 + i)N − 1]。

如果利率为零,每期还款额就直接等于本金 ÷ 总还款期数。总利息 =(每期还款额 × N)− 本金,总成本 = 每期还款额 × N。

实例演算

假设借入 20,000 美元,期限 5 年,年利率 6%,按月计息、按月还款。实际年利率 EAR =(1 + 0.06/12)12 − 1 ≈ 6.168%。换算后每月还款利率约为 0.5%,总还款期数 N = 60 期。算出来每月还款约 386.66 美元。60 期下来总成本约 23,200 美元,其中利息约 3,200 美元。

常见问题

为什么要把计息频率和还款频率分开设置?放款机构计息的频率,往往比你还款的频率更高。通过实际年利率(EAR)进行换算,可以确保还款额真实反映借款成本,而不会因为两者不一致而出现误差。

每两周还一次能省钱吗?每两周还款(一年 26 期)把还款额拆成更小、更频繁的部分,由于本金下降得更快,相比按月还款能略微减少总利息支出。

这是最终的精确报价吗?不是,仅供参考估算。实际贷款可能涉及手续费、取整规则或不同的计息天数惯例,因此请以放款机构提供的数字为准。