這個計算機能幫你算什麼

「貸款還款計算機」可協助你試算每期的還款金額、每年的還款次數、累計支付的利息總額,以及整筆貸款的總成本。與一般陽春工具不同的是,它允許你分別設定利息的複利方式與還款的頻率,再透過數學公式將兩者整合校正,即使這兩個頻率不一致,算出來的結果依然精準。本工具適用於任何幣別、任何國家。

你需要輸入的欄位

- 貸款金額-你所借入的本金。

- 貸款年期(年)-你打算分多少年攤還。

- 年利率(%)-名目年利率。

- 複利頻率-每日、每週、每月、每季或每年(利息多久計入一次)。

- 還款頻率-每週、每兩週、每月、每季(你多久繳一次款)。

公式解析

計算機會先依你選擇的複利方式,把名目利率換算成有效年利率(EAR):

EAR =(1 + 利率 ÷ n)n - 1,其中 n 為每年複利次數。

接著再把 EAR 換算成對應還款頻率的利率(p 為每年還款次數):

每期利率 i =(1 + EAR)1/p - 1。

最後套用標準的本利攤還公式,計算總還款期數(N = 年期 × p):

每期還款 = P ×[ i(1 + i)N]÷[(1 + i)N - 1]。

若利率為零,每期還款就只是本金 ÷ 總期數。利息總額 =(每期還款 × N)- 本金;總成本 = 每期還款 × N。

實際範例

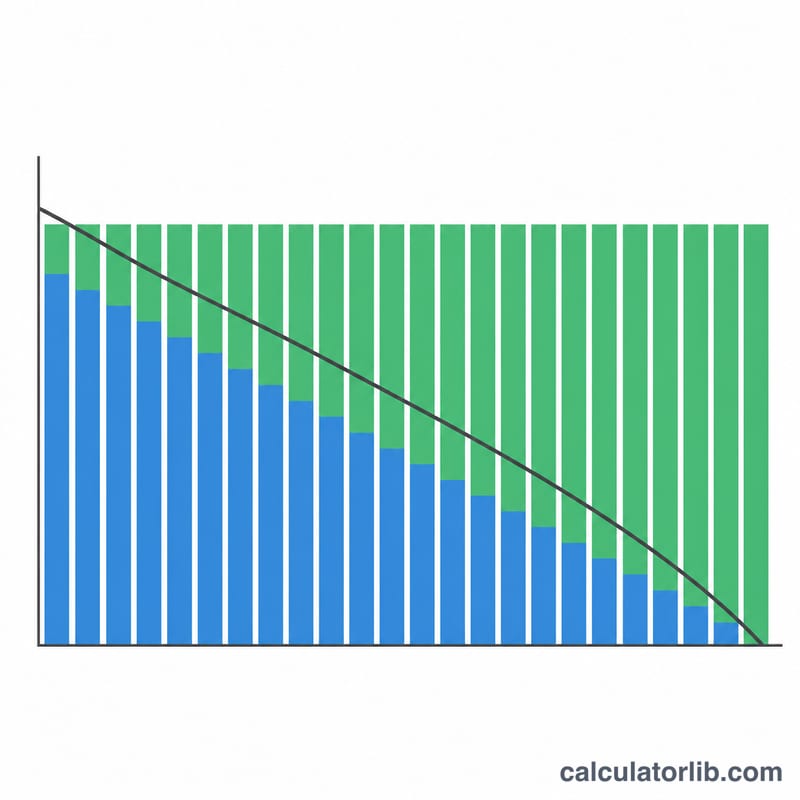

假設借入 $20,000,分 5 年攤還,年利率 6%,按月複利、按月還款。EAR =(1 + 0.06 ÷ 12)12 - 1 ≈ 6.168%。換算後每月利率約 0.5%,總期數 N = 60 期。算出來每月約需還款 $386.66。繳滿 60 期後,總還款成本約 $23,200,其中利息約 $3,200。

常見問題

為什麼要把複利頻率和還款頻率分開設定?放款機構計算利息(複利)的頻率,往往比你繳款的頻率更高。透過 EAR 進行換算,能確保每期還款反映出真實的資金成本,而不會因為兩者頻率不一致而失真。

每兩週還款真的能省錢嗎?每兩週還款(一年 26 期)把總金額拆成更小、更頻繁的份額來繳,由於本金下降得更快,因此相較於按月還款,能稍微減少利息總額。

這算出來就是正式報價嗎?不是,這只是估算值。實際貸款可能包含手續費、進位規則或不同的計息天數慣例,因此請務必向放款機構確認最終數字。