Qué hace esta calculadora

La Calculadora de amortización de préstamos estima tu cuota periódica, el número de pagos que harás al año, el interés total que pagarás y el coste total de cualquier préstamo. A diferencia de las herramientas más básicas, te permite elegir por separado cómo se capitalizan los intereses y con qué frecuencia pagas, y luego concilia matemáticamente ambos datos para que el resultado sea preciso incluso cuando esas frecuencias no coinciden. Funciona con cualquier moneda y en cualquier país.

Los datos que debes introducir

- Importe del préstamo: el capital que pides prestado.

- Plazo del préstamo (años): el tiempo que tardas en devolverlo.

- Tasa de interés anual (%): el tipo nominal anual.

- Frecuencia de capitalización: diaria, semanal, mensual, trimestral o anual (cada cuánto se suman los intereses).

- Frecuencia de pago: semanal, quincenal, mensual o trimestral (cada cuánto haces un pago).

La fórmula explicada

La calculadora convierte primero el tipo nominal en una Tasa Anual Equivalente (TAE) según la capitalización que elijas:

TAE = (1 + tasa / n)n − 1, donde n = número de capitalizaciones al año.

Después transforma la TAE en un tipo que se ajusta a tu frecuencia de pago (p pagos al año):

tipo por pago i = (1 + TAE)1/p − 1.

Por último, aplica la fórmula estándar de la cuota amortizable sobre el número total de pagos (N = años × p):

Cuota = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ].

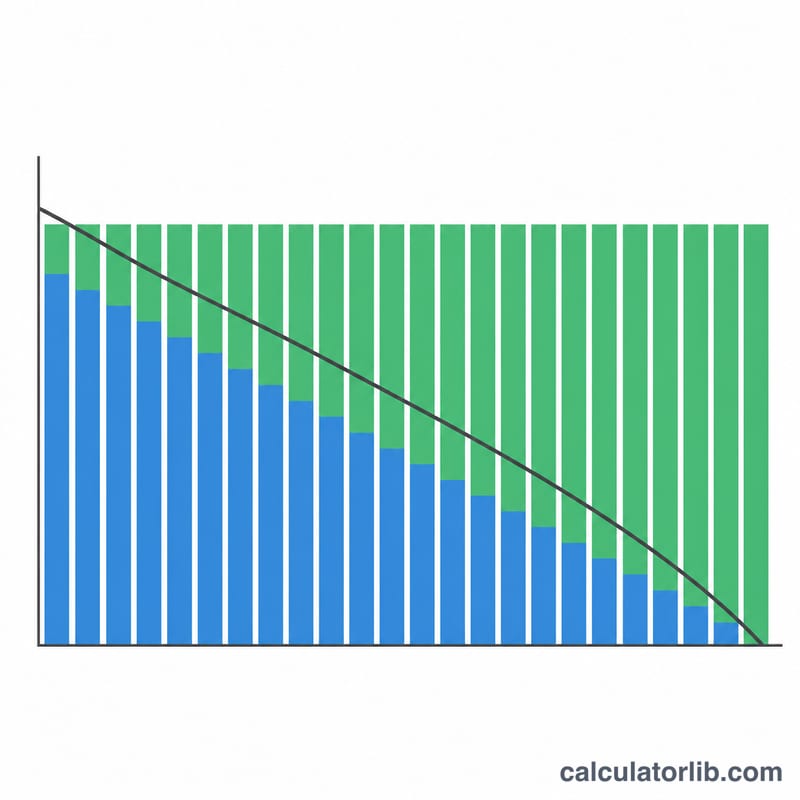

Si el tipo es cero, la cuota es simplemente el capital ÷ número total de pagos. El interés total = (Cuota × N) − Capital, y el coste total = Cuota × N.

Ejemplo práctico

Supongamos que pides 20.000 $ a 5 años con un interés del 6 %, capitalizado mensualmente y con pagos mensuales. La TAE = (1 + 0,06/12)12 − 1 ≈ 6,168 %. El tipo mensual por pago ≈ 0,5 %, con N = 60 pagos. La cuota resulta de unos 386,66 $ al mes. A lo largo de 60 pagos, eso supone un coste total de unos 23.200 $ y alrededor de 3.200 $ en intereses.

Preguntas frecuentes

¿Por qué separar la capitalización de la frecuencia de pago? Las entidades pueden capitalizar los intereses con más frecuencia de la que tú pagas. Convertir todo a través de la TAE garantiza que tu cuota refleje el coste real en lugar de ignorar ese desfase.

¿Pagar cada dos semanas me ahorra dinero? Los pagos quincenales (26 al año) dividen el coste en porciones más pequeñas y frecuentes, y reducen ligeramente el interés total frente a los pagos mensuales, porque el capital baja más deprisa.

¿Es un presupuesto exacto? No. Es una estimación. Los préstamos reales pueden incluir comisiones, reglas de redondeo o convenciones distintas de cálculo de días, así que confirma siempre las cifras con tu entidad.